|

|

|

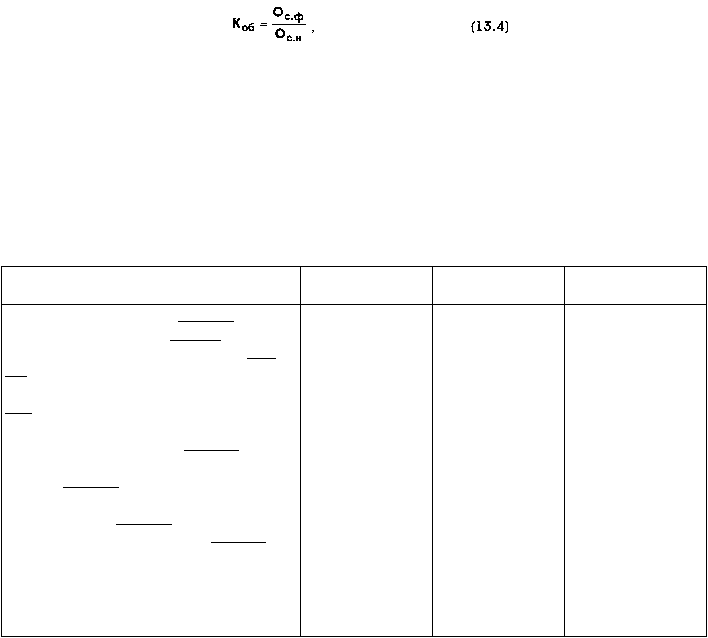

379

где

О

с.ф

— фактическая оборачиваемость оборотного капитала как отношение общего объема

продаж к среднему остатку оборотного капитала к концу анализируемого периода;

О

с.н

— нормативная оборачиваемость.

На основе условных данных, приведенных в табл. 13.2, выполним расчет и анализ эффективности

использования ресурсов.

Таблица 13.2

Исходные данные для расчета интегрального показателя эффективности использования

ресурсов

Показатели

Условные

обозначения

Нормативные

значения

Фактические (с

учетом инфляции)

1. Общий объем продаж, тыс. у.е.

V

16500

14355

2. Балансовая прибыль, тыс. у.е.

П

б

1705

1542

3. Фонд оплаты труда (ФОТ) (год), тыс.

у.е.

Ф

5000

2635

4. Среднегодовая численность персонала,

чел.

Ч

125

120

5. Среднегодовая стоимость

нематериальных активов, тыс. у.е.

А

н

50

45

6. Среднегодовая стоимость основных

фондов, тыс. у.е.

Ф

ср

8320

8400

7. Средний остаток оборотного капитала

(на конец года), тыс. у.е.

О

ср

1420

1465

8. Себестоимость продукции, тыс. у.е.

С

11000

9761

9. Доля материальных затрат в

себестоимости продукции

а3

0,63

0,61

10. Доля ФОТ в себестоимости продукции

а1

0,27

0,27

11. Доля амортизации в себестоимости

продукции

а2

0,10

0,12

На основе данных табл. 13.2 по формулам (13.1)...(13.4) выполним расчет интегрального показателя

эффективности использования ресурсов: