|

|

|

78

Планированию инвестиций на предприятии должен предшествовать глубокий анализ

экономического обоснования вложения инвестиций.

Пример. У предприятия имеются свободные денежные средства в размере 2 млн. руб.; оно может

их использовать на следующие цели: положить в коммерческий банк на депозит под 40% годовых

(вероятность - 0,6); приобрести акции и получать ежегодный дивиденд в размере 400 тыс. руб.

(вероятность -0,5); реализовать проект по реконструкции и техническому перевооружению

производства, который позволит получать ежегодно 500 тыс. руб. чистой прибыли (вероятность -

0,9). Уровень инфляции составляет 25% годовых. Требуется определить, на какие цели следует в

первую очередь использовать имеющиеся свободные денежные средства на предприятии и почему.

Решение.

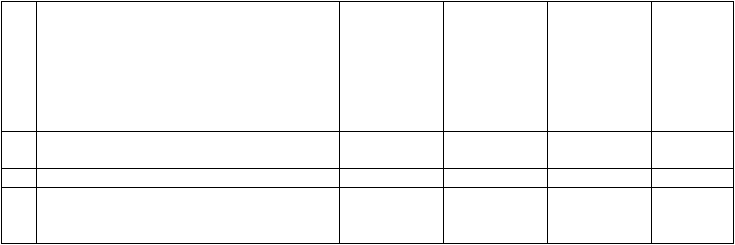

Для наглядности все данные и оценочные критерии сведем в табл. 8.4.

Таблица 8.4

¹

п/

п

Направление использования

инвестиций

Критерий

(ставка по

депозиту,

ставка

дивиденда,

рентабельно

сть), %

Ежегодна

я прибыль,

тыс. руб.

Вероятно

сть

наступления

события,

доли единиц

Матем

атическое

ожидание

, тыс.

руб.

1

Положить на депозит в коммерческий

банк

40

800

0,6

480

2

Приобрести акции

20

400

0,5

200

3

Реализовать проект по реконструкции

и техническому перевооружению

производства

25

500

0,9

450

Исходя из этих данных следует, что наиболее предпочтительным является первый вариант, в

котором самая большая величина математического ожидания (480 тыс. руб.). На втором месте по

выгодности находится проект по реконструкции и техническому перевооружению производства

(математическое ожидание - 450 тыс. руб.). Самым невыгодным вариантом является второй, при

котором ставка дивиденда (20%) не покрывает уровень инфляции (25%).

В общем плане можно сформулировать следующие правила, которые необходимо учитывать при

планировании инвестиций.

Инвестировать средства имеет смысл:

• если предприятие получит большую выгоду, чем от хранения денег в банке;

• если рентабельность инвестиций превышает темпы инфляции;

• в наиболее рентабельные, с учетом дисконтирования, проекты;

• если обеспечивается наибольшая экономическая выгода с наименьшей степенью риска.

Если на основе анализа пришли к выводу, что необходимо вложить свободные средства в развитие

собственного предприятия, то в этом случае разрабатывается план капитальных вложений.

План капитального строительства состоит из следующих разделов:

1. Плановое задание по вводу в действие производственных мощностей и основных фондов.

2. Объем капитальных вложений и их структура.

3. Титульные списки строек и объектов.

4. План проектно-изыскательских работ.

5. Программа строительно-монтажных работ.

6. Экономическая эффективность капитальных вложений.

Важнейшими показателями плана капитального строительства являются: ввод в действие

производственных мощностей и основных фондов, сметная стоимость, рентабельность проекта, срок

строительства и срок окупаемости.

План инвестиций на предприятии должен быть тесно увязан с избранной стратегией развития

предприятия на перспективу.