|

|

|

77

счет:

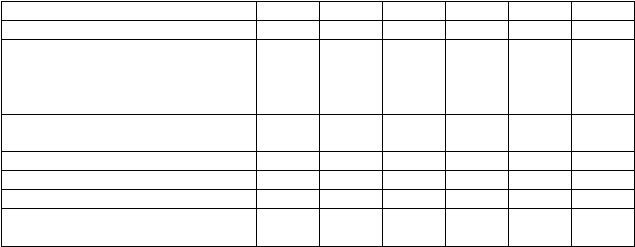

бюджетных средств - всего

26,9

34.3

26.0

21,8

20,1

19,2

из них:

федерального бюджета,

бюджетов субъектов Российской

Федерации и местных бюджетов

10,3

15,1

10,6

10,3

10,2

97

внебюджетных средств –

всего

73

,1

65

,7

74

,0

78

.2

79

,9

80

,8

из них:

хозяйствующих субъектов

69,3

57,4

64,2

62,8

66,3

61,5

индивидуальных застройщиков

0,9

2,6

2,3

2,5

3,2

4,2

предприятий с участием

иностранного капитала

–

2,4

1,7

2,7

2,5

3,2

* Россия в цифрах: Краткий стат. сб./Госкомстат России. - М., 1998.

Если при плановой экономике централизованные источники преобладали, то с переходом на

рыночные отношения ситуация резко изменилась. Доля собственных средств предприятий в 1997 г.

составила уже 61,5%, а индивидуальных застройщиков - 4,2%. Это нормальный и естественный

процесс, так как во всех странах с развитой рыночной экономикой в финансировании капитальных

вложений преобладают частные инвестиции, а не государственные. Считается, что в этом случае они

лучше используются.

Изменяется и структура источников финансирования капитальных вложений. В последние годы

стала наблюдаться тенденция увеличения доли амортизационных отчислений, что в первую очередь

связано с неоднократной переоценкой основных производственных фондов, а также с возможностью

осуществления ускоренной амортизации. Здесь уместно отметить, что в развитых странах доля

амортизационных отчислений в финансировании капитальных вложений в корпорациях достигает

70-85%.

Во многих странах мира проводится практика по предоставлению значительных льгот по

налогообложению, если фирмы свою прибыль направляют на развитие производства. Аналогичная

политика проводится и нашим государством. Согласно Инструкции о порядке начисления и уплаты в

бюджет налога на прибыль предприятий и организаций, облагаемая прибыль предприятия

уменьшается на величину капитальных вложений, осуществленных за счет чистой прибыли и

направленных на финансирование капитальных вложений производственного и жилищного

строительства, а также на погашение кредитов банков, полученных и использованных на эти цели.

Эта льгота предоставляется предприятиям при условии полного использования ими сумм

начисленного износа (амортизации) на последнюю отчетную дату, но эта льгота не должна

уменьшать фактическую сумму налога на прибыль, начисленную без учета льгот, более чем на 50%.

8.3. ПЛАНИРОВАНИЕ ИНВЕСТИЦИЙ НА ПРЕДПРИЯТИИ

Планирование инвестиций на предприятии — это очень важный и сложный процесс. Сложность

этого процесса заключается в том, что необходимо учитывать многие факторы, в том числе и

непредвиденные, а также степень риска вложения инвестиций.

Важность этого процесса для предприятия заключается в том, что, планируя инвестиции, оно

закладывает основы своей работы в будущем. Если хорошо спланирован и реализован план

инвестиций, то предприятие будет работать успешно, плохо — в будущем оно может стать

банкротом.

В общем виде план инвестиций на предприятии состоит из двух разделов: плана портфельных

инвестиций и плана реальных инвестиций (капитальных вложений):

план портфельных инвестиций

— это план приобретения и реализации предприятием акций,

облигаций и других ценных бумаг;

план реальных инвестиций — это план инвестиций на производственное и непроизводственное

развитие предприятия.

Хотя на практике план инвестиций может состоять из одного раздела.