|

|

|

24

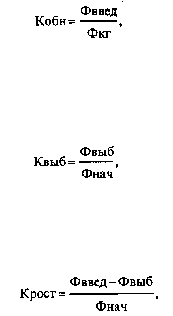

где Ф

введ

- стоимость вновь введенных основных фондов за определенный период;

Ф

кг

- стоимость основных фондов на конец того же периода.

2. Коэффициент выбытия основных фондов:

где Ф

выб

- стоимость выбывающих основных фондов за определенный период;

Ф

нач

- стоимость основных фондов на начало того же периода.

3. Коэффициент прироста основных фондов:

где Ф

введ

- стоимость вновь введенных основных фондов за определенный период;

Ф

выб

- стоимость выбывших основных фондов за определенный период.

Рост показателя фондоотдачи и снижение фондоемкости продукции свидетельствуют об улучшении

использования основных фондов и наоборот.

Для повышения эффективности использования основных фондов необходимо повышение степени их

загрузки, особенно их активной части, обновление фондов (об этом можно судить по изменению

вышеназванных коэффициентов), использование прогрессивного оборудования, современных

технологий и квалифицированных работников.

ТЕМА 8.ОБЕСПЕЧЕННОСТЬ ПРЕДПРИЯТИЯ ОБОРОТНЫМ КАПИТАЛОМ

8.1. Сущность и структура оборотного капитала

Материальной основой производства являются производственные фонды в виде средств труда. В

процессе функционирования средства труда и предметы труда по-разному и в разной степени переносят

свою стоимость на стоимость производимого продукта. Этим и обусловлено деление производственных

фондов на основные и оборотные*.

*См.: Финансы предприятий / Под ред. Е.И. Бородином, - М.: ЮНИТИ, 1995. - С. 97, 98.

Оборотные производственные фонды по вещественному содержанию представляют собой

предметы труда и орудия труда, учитываемые в составе малоценных и быстроизнашивающихся

предметов. Эти фонды обслуживают сферу производства и полностью переносят свою стоимость на

стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного

цикла.

Фонды обращения хотя и не участвуют непосредственно в процессе производства, но необходимы

для обеспечения единства производства и обращения. Характер и сфера их функционирования создают

предпосылки для выделения их в самостоятельное понятие "фонды обращения".

Оборотные производственные фонды и фонды обращения, находясь в постоянном движении,

обеспечивают бесперебойный кругооборот средств. При этом происходит постоянная и закономерная

смена форм авансированной стоимости: из денежной она превращается в товарную, затем в

производственную, снова в товарную и денежную. Таким образом возникает объективная

необходимость авансирования средств для обеспечения непрерывного движения тех и других в целях

создания необходимых производственных запасов, задела незавершенного производства, готовой

продукции и условий для ее реализации.