|

|

|

23

фондов.

ПБУ 6/97 вводит следующие способы начисления амортизации:

• линейный;

• уменьшаемого остатка;

• списание стоимости по сумме чисел лет срока полезного использования;

• начисление амортизации пропорционально объему продукции (работ, услуг).

При линейном способе годовая сумма амортизации определяется по первоначальной стоимости

объекта основных средств и норме амортизации, исчисленной исходя из срока полезного использования

этого объекта.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется

исходя из остаточной стоимости основных средств на начало отчетного года и нормы амортизационных

отчислений, исчисленной на основе срока полезного использования объекта.

Таким образом, в первый год эксплуатации списывается относительно большая часть стоимости,

далее темп списания замедляется.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма

амортизационных отчислений определяется исходя из первоначальной стоимости объекта и годового

соотношения, где в числителе - число лет, остающихся до конца срока службы объекта, а в знаменателе

- сумма чисел лет срока службы объекта (сумма чисел лет срока службы, например, для пятилетнего

срока = 1+2+3+4+5=15 лет).

При начислении амортизации пропорционально объему продукции исходят из натурального

показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта и

предполагаемого объема продукции за весь срок использования объекта.

ПБУ 6/97 определило право предприятий выбирать один из способов начисления амортизации и

применять его по группе однородных объектов. Выбранные способы и состав каждой группы входят в

учетную политику предприятия.

7.4. Эффективность использования основного капитала

Учет и оценка основных фондов позволяют судить об их количественной доле в общем составе

элементов экономики предприятия. Суждение же о том, как хозяйствование этими фондами

(качественная сторона) влияет на изменение его экономики и структуры, можно получить только из

рассмотрения групп показателей.

Первая группа - показатели, позволяющие судить о степени использования основных фондов.

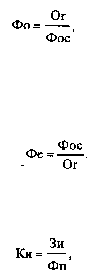

1. Показатель фондоотдачи (Ф

о

), т.е. сколько приходится продукции в денежном выражении на

1000 руб. основных производственных фондов. Он определяется по следующей формуле:

где Оr - стоимость товарной или нормативно-чистой продукции, произведенной за год, руб.;

Ф

ос

- среднегодовая стоимость основных производственных фондов, руб.

2. Обратной величиной фондоотдачи является показатель фондоемкости продукции (Ф

е

), которым

характеризуется стоимость основных фондов, приходящихся на единицу продукции, руб.:

3. Коэффициент износа различных видов или групп основных фондов:

где З

и

- стоимость износа тех же основных фондов, что и при расчете К

и

;

Ф

п

- первоначальная стоимость всех или отдельных видов, групп основных фондов.

Вторая группа - показатели, позволяющие судить и оценивать состав и структуру основных фондов.

1. Коэффициент обновления основных фондов: