|

|

|

74

износа в первые годы их эксплуатации,

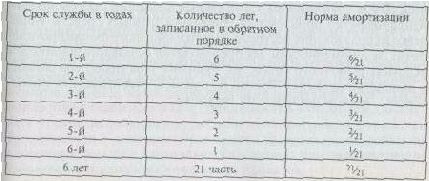

Пример 5.2.

Кумулятивный метод обеспечивает полное возмещение стоимости амор-

тизируемых средств труда к концу их нормативного срока службы. Вместе с тем

решающая доля амортизации начисляется впервые два–три года. Стимулирую-

щая роль амортизации возрастает.

Порядок использования амортизационного фонда

Важным рычагом управления амортизацией является установленный по-

рядок использования амортизационного фонда. В бывшем СССР амортизацион-

ный фонд использовался предприятиями строго по целевому назначению – на

капитальные вложения, а в период 1938-1990 гг. – и на капитальный ремонт (в

твердо нормированной части). Основная часть амортизации, предназначенной

на полное восстановление основных фондов, централизовалась отраслевыми

министерствами и направлялась на финансирование централизованных капи-

тальных вложений. Средства амортизационного фонда хранились на особом

счете и их целевое расходование строго контролировалось.

В настоящее время предприятиям предоставлено право самостоятельно

решать вопрос об использовании средств амортизационного фонда. В связи с

кризисным положением российской экономики, резкой нехваткой финансовых

ресурсов и наличием неплатежей средства амортизационного фонда обезличены

и направляются преимущественно на текущие нужды предприятий. В то же

время в экономике остро стоит проблема инвестиционных ресурсов. Структур-

ная перестройка народного хозяйства невозможна без технического переосна-

щения производственного аппарата предприятий. Если бы амортизационный

фонд, начисляемый предприятиями России, был использован по назначению, то

весь объем планируемых капитальных вложений был бы профинансирован без

привлечения прибыли и заемных средств. Не целевое использование ресурсов

амортизационного фонда противоречит закономерностям воспроизводства ос-

новного капитала в условиях рыночного хозяйства. Решение этой проблемы

связано с выходом экономики России из кризиса, стабилизацией производства,

ростом финансовых ресурсов.

5. Показатели использования основных фондов предприятия

Улучшение использования основных фондов решает широкий круг эконо-

мических проблем, направленных на повышение эффективности производства:

увеличение объема выпуска продукции, рост производительности труда, сни-