|

|

|

162

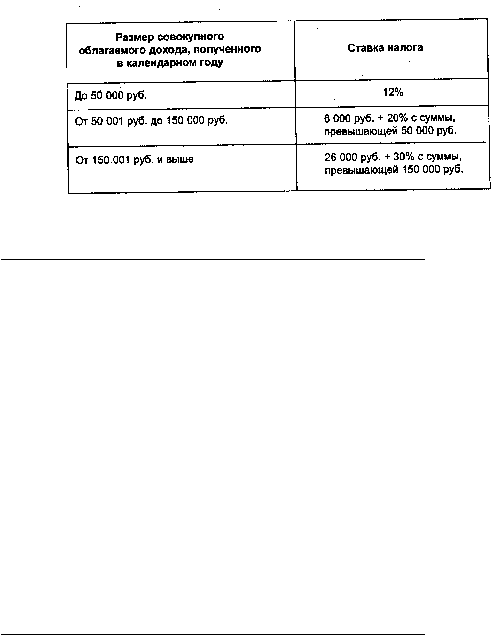

Суммы подоходного налога определяются в полных рублях. при этом сумма

менее 50 копеек округляется до полного рубля в сторону уменьшения, а сумма 50

копеек и более округляется до полного рубля в сторону увеличения*.

* Федеральный закон «О внесении изменений и дополнений в Закон Российской

Федерации «О подоходном налоге с физических лиц» от 31 марта 1999 г. ¹ 65-ФЗ //

Российская газета. 1999. 6 апр.

К федеральным налогам, уплачиваемым физическими лицами, по ныне

действующему законодательству о налогах и сборах относится и налог с имущества,

переходящего в порядке наследования или дарения. При этом следует иметь в виду,

что в соответствии со ст. 15 НК РФ (ч. I), которая, как отмечалось ранее, будет введена

в действие с принятием второй части Налогового кодекса РФ, рассматриваемый налог

будет относиться к местным налогам и сборам. Его наименование несколько

изменится, и он будет называться «налог на наследование или дарение».

Правовой основой уплаты налога на наследование или дарение являются На-

логовый кодекс Российской Федерации (ч. I), Федеральный закон Российской

Федерации «О введении в действие части первой Налогового кодекса Российской

Федерации» от 31 июля 1998 г. ¹ 147-ФЗ, ст. 19 Закона Российской Федерации «Об

основах налоговой системы в Российской Федерации» от 27 декабря 1991 г., Закон

Российской Федерации от 12 декабря 1991 г. ¹ 2020-1 «О налоге с имущества,

переходящего в порядке наследования или дарения» * и другие нормативные правовые

акты.

* ВВС РФ. 1992. ¹ 12. Ст. 593; 1993. ¹ 4. Ст. 118; ¹ 14. Ст. 486; САПП РФ.

1993. ¹ 50. Ст. 4861; СЗ РФ. 1995. ¹ 5. Ст. 346.

Плательщиками налога являются граждане Российской Федерации, ино-

странные граждане и лица без гражданства, которые становятся собственниками

имущества, переходящего к ним на территории Российской Федерации в порядке

наследования (как по закону, так и по завещанию) или дарения.

Объекты налогообложения

- жилые дома, квартиры, дачи, садовые домики в

садоводческих товариществах, автомобили, другие транспортные средства, предметы

антиквариата и искусства, ювелирные изделия и т. д.

Налогообложение различается в зависимости от правового основания перехода

имущества. Более льготное налогообложение установлено при переходе имущества по

наследству.

Обязанность уплатить налог с наследуемого имущества возникает при пре-

вышении им стоимости 850-кратного размера установленной законом минимальной