|

|

|

161

Если у физического лица с начала 1999 года доход превысил 30 000 руб.,

уменьшение облагаемого дохода не производится. Аналогично этому порядку

предоставляются и вычеты на детей и иждивенцев*.

*Российская газета. 1999. 6 апр.

Установлен одинаковый в основном порядок налогообложения всех видов

доходов, но имеются и определенные особенности. Так, налогообложение доходов,

получаемых за выполнение трудовых и иных приравненных к ним обязанностей по

месту основной работы (службы, учебы), осуществляют предприятие, учреждение,

организация с начала календарного года по истечении каждого месяца. При этом

учитывается доход, полученный не только от выполнения основных трудовых

обязанностей, но и по совместительству, и от выполнения работ по гражданско-

правовому договору в этой же организации. По истечении года производится

перерасчет налога исходя из суммы совокупного дохода, начисляемого физическому

лицу в течение календарного года.

Обязанности налогоплательщика, налогового агента и сборщиков налогов

установлены ст. 23, 24, 25 Налогового кодекса РФ и другими нормативными

правовыми актами о налогах и сборах.

При этом в законодательстве о налогах и сборах содержится «запрещающая

норма», согласно которой при заключении договоров и иных сделок запрещается

включение в них налоговых оговорок, в соответствии с которыми выплачивающие

доход предприятия, организации и физические лица, зарегистрированные в качестве

предпринимателей, принимают на себя обязательства нести расходы, связанные с

уплатой налога за физическое лицо. Уплата налога с доходов физических лиц за счет

средств предприятий, учреждений и организаций не допускается.

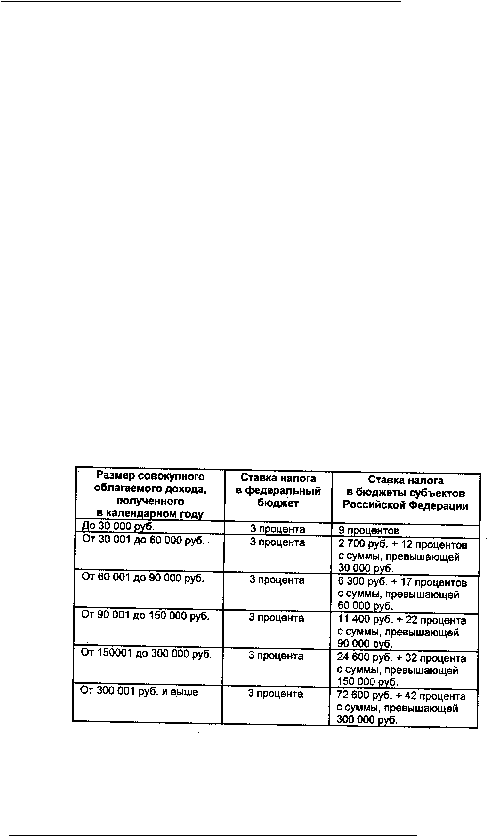

Подоходный налог с облагаемого совокупного дохода, полученного в 1999 году,

взимается по следующим ставкам:

Федеральным законом «О внесении изменений и дополнений в Закон Рос-

сийской Федерации «О подоходном налоге с физических лиц» от 25 ноября 1999 года

¹ 207-ФЗ* были значительно понижены с 1 января 2000 года ранее действующие

ставки подоходного налога, взимаемые с облагаемого совокупного дохода,

полученного физическими лицами в календарном году:

* Российская газета. 1999. 2 декабря.