|

|

|

184

7740 тыс. руб. - 1160 тыс. руб. = 6580 тыс. руб.

Тогда убытки фирмы будут равны:

6050 тыс. руб. - 6580 тыс. руб. =— 530 тыс. руб.

Потери фирмы достигнут:

310 тыс. руб. + 530 тыс. руб. = 840 тыс. руб.

(здесь 310 тыс. руб. — потерянная прибыль).

Таким образом, имея информацию о полных затратах и прибыли на единицу изделия, можно

принять неправильное решение, отказаться от убыточных товаров и потерять прибыль.

Использование метода калькуляции средней величины покрытия позволит избежать подобных

ошибок (табл .13.5).

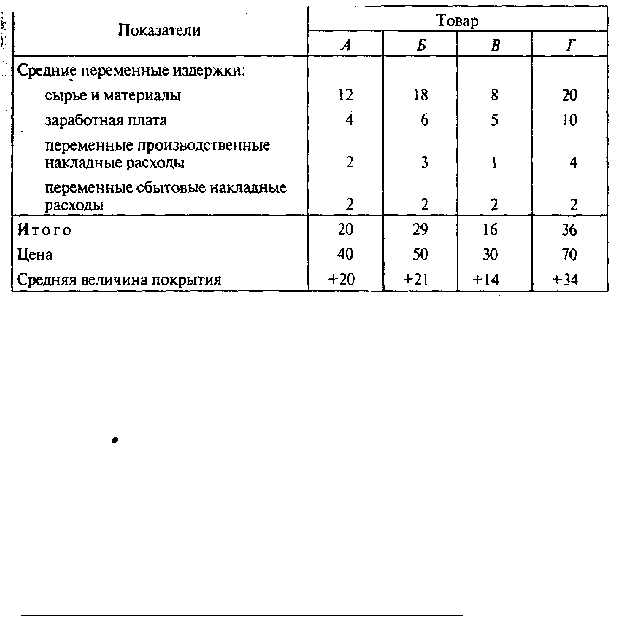

Таблица 13.5. Расчет средней величины покрытия на единицу товара,руб.

Как видно, у всех четырех товаров средняя величина покрытия положительная. Если

отказаться от производства одной штуки товара Б, фирма теряет 14 руб. из покрытия

постоянных затрат. Отказ от 40000 шт. товара Б приведет к потерям в размере:

21 руб.\шт.

40000 шт. = 840 тыс.руб.

Вывод : товар Б сохранить в ассортименте.

Теперь предположим, что фирма имеет возможность производить и продавать новый товар

Д в объеме 60 000 шт. по цене 47 руб/шт. Ниже приведен расчет средней величины покрытия на

единицу товара Д руб.:

Сырье и материалы. ................................... 16

Заработная плата. .................................... 6

Переменные производственные накладные расходы. . . . . .2

Переменные сбытовые накладные расходы.............. 1

Итого средние переменные издержки …………….25

Цена……………………………………………………..47