|

|

|

183

Тогда постоянные издержки распределим следующим образом. Постоянные издержки на

товар А составляют 15% от всех постоянных издержек фирмы, или 516 тыс. руб. (3440 тыс.

руб. • 0,15). Тогда на единицу товара А приходится 17,2 руб. постоянных издержек (516 тыс.

руб. : 30 000 шт.).

Вычисленные аналогичным образом средние постоянные издержки составят: на товар Б—

21,5 руб.; товар В— 12,9 руб. и товар Г— 29,5 руб.

3. Постоянные издержки можно распределить между отдельными товарами и

пропорционально переменным издержкам, необходимым для их производства и реализации.

В нашем примере соотношение постоянных и переменных издержек фирмы составляет: 3440

тыс. руб. : 4300 тыс. руб. = 0,8, или 80%.

Для каждого отдельного товара средние постоянные издержки рассчитываются как 80% от

средних переменных издержек. Именно этот способ был применен для определения средних

постоянных издержек, приведенных в табл. 13.4.

Возможны также другие способы распределения постоянных издержек. Например,

пропорционально прямым переменным затратам или пропорционально какой-либо одной статье

переменных затрат.

В рассматриваемом примере прибыль на единицу товара Б является отрицательной

величиной. Однако прежде чем принимать решение о том, сохранить этот товар в

ассортименте или отказаться от его производства, рассчитаем прибыль от реализации всех

производимых фирмой товаров, точку безубыточности, запас прочности и эффект

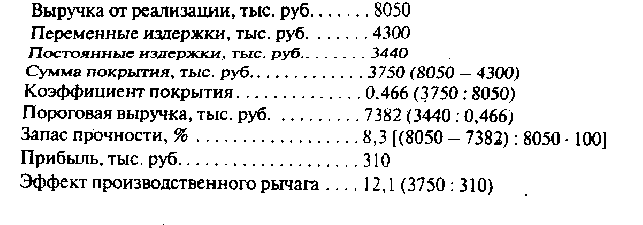

производственного рычага. Общая выручка от реализации четырех товаров составит:

1200 тыс. руб. + 2000 тыс. руб. + 2400 тыс. руб. + 2450 тыс. руб. = 8050 тыс. руб.

Валовые издержки фирмы равны сумме постоянных и переменных издержек:

3440 тыс. руб. + 4300 тыс. руб. = 7740 тыс. руб.

Прибыль фирмы составляет:

8050тыс. руб. — 7740тыс. руб. = 310 тыс. руб.

Определим выручку фирмы, соответствующую точке безубыточности, а также отклонение

от нее фактической выручки:

Поскольку фирма имеет в ассортименте товар Б, убыточный по полной себестоимости,

посмотрим, как изменится прибыль фирмы, если отказаться от производства этого товара.

В случае отказа от производства товара Б выручка фирмы сократится на величину выручки

от реализации этого товара:

8050 тыс, руб. — 2000 тыс. руб. = 6050 тыс. руб.

При этом издержки фирмы сократятся на сумму переменных издержек, необходимых для

производства и реализации товара Б, или на 1160 тыс. руб. Поскольку постоянные издержки не

зависят от объема выпуска, отказ от производства товара Б не повлияет на их величину.

Издержки фирмы без производства товара Б составят: