|

|

|

73

• изделие Т2 хотя и дает наибольшую по сумме добавленную стоимость, но она составляет лишь 30%

оборота, поэтому вполне вероятно, что есть смысл подробно проанализировать структуру затрат и

методы производства этого изделия, с тем чтобы попытаться выявить какие-либо резервы экономии;

• по изделиям ТЗ и Т5 есть вполне удовлетворительные результаты;

• что касается изделия Т4, то необходимо или уменьшить затраты по его производству, чтобы его

продажа давала прибыль, или прекратить производство.

В примере 2 показана ситуация, когда из числа выпускаемых предприятием изделий исключено

изделие Т4. Подобное решение — одно из самых принципиальных в управлении деятельностью

предприятия: первостепенным моментом является не абсолютная выручка от продажи того или иного

изделия, а доля его участия в общей прибыли, получаемой предприятием от реализации всех

выпускаемых изделий. В данном примере в результате прекращения производства изделия Т4

суммарная добавленная стоимость, а следовательно, и чистая прибыль предприятия увеличиваются на

15 тыс. ДЕ несмотря на то, что выручка предприятия от продажи оставшихся изделий уменьшается на

100 тыс. ДЕ.

Теперь рассмотрим пример анализа затрат на производство изделия.

Пример.

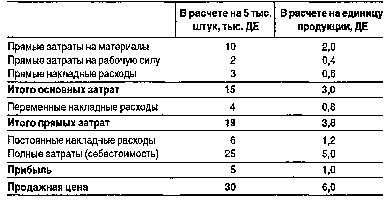

В этом примере изделие продается по цене 6,0 ДЕ, т.е. с прибылью 20% по отношению к его

себестоимости. Прямые затраты на изготовление изделия, т.е. затраты, изменяющиеся пропорционально

количеству выпущенных единиц изделия, составляют 3,8 ДЕ.

Теперь, если мы знаем, что 5 тыс. ед. изделия уже продается на внутреннем рынке, и полагаем, что

какое-то дополнительное количество может быть продано на внешних рынках, мы можем использовать

известные нам прямые затраты в размере 3,8 ДЕ в качестве базы определения экспортной цены,

поскольку:

• постоянные накладные расходы в размере 6 тыс. ДЕ не изменятся и их долю в себестоимости

каждого изделия в размере 1,20 ДЕ не нужно будет возвращать в ценах изделий, реализуемых на

экспортных рынках;

• при продаже на экспорт ограничиться прибылью меньшей чем 1,0 ДЕ. Другими словами, экспорт

этого изделия будет осуществляться с прибылью, если его экспортная цена будет выше величины

прямых затрат в размере 3,8 ДЕ.

Если мы хотим при этом получать прибыль, например в размере 20% прямых затрат, мы должны

продавать изделие по цене 4,56 ДЕ (3,8 ДЕ+0,76 ДЕ).

Следует, однако» признать, что использование метода прямого отнесения затрат на себестоимость

хранит в себе и некоторые опасности. Совершенно очевидно, что он не может быть применим для

установления цен на все товары. Целесообразен данный метод только тогда, когда реальные условия

производства таковы, что постоянные накладные расходы могут возмещаться и фактически

возмещаются в ценах, установленных для определенного базового количества производимых и прода-

ваемых изделий, а установление цен на базе прямых затрат происходит только для дополнительного

количества изделий. В дальнейшем ситуация может измениться таким образом, что базовое количество

выпускаемого товара, взятое за основу при расчете цены, уменьшится. В этом случае первоначальная

калькуляция, составленная по методу прямого отнесения затрат, уже не будет отражать реального

положения дел и если продолжать основываться на ней, то это приведет к уменьшению общей прибыли

предприятия. Значит, метод прямого отнесения затрат можно с уверенностью применять при

установлении цен только тогда, когда есть неиспользованные резервы производственных мощностей и