|

|

|

74

когда все постоянные накладные расходы возмещаются в ценах, установленных в зависимости от

текущего объема производства.

Принятие решений касается будущей деятельности предприятия, изменить что-нибудь в прошлом

уже нет возможности. Поэтому прошлые затраты следует исключить из анализа или брать их в расчет,

только если они являются единственной базой определения будущих затрат. Затраты, учитываемые при

принятии одного решения, можно полностью игнорировать при принятии другого альтернативного ре-

шения.

Основным вопросом, который следует выяснить, чтобы принимать или не принимать в расчет те или

иные затраты, в чем разница? Поэтому, чтобы быть принятыми в расчет при рассмотрении того или

иного варианта решения, затраты должны отвечать двум условиям:

1. Это должны быть затраты, ожидаемые в будущем.

2. Они должны быть различными для разных вариантов альтернативных решений.

Метод прямого отнесения затрат часто полезен при определении тех составляющих затрат, на

которые следует обращать внимание при принятии специфических решений:

• продолжить или прекратить выпуск какой-либо группы товаров;

• производить какие-либо комплектующие изделия или приобретать их;

• принять или отклонить специальный заказ;

• как реагировать по поводу влияния на размер добавленной стоимости ограничивающих условий

или других важнейших факторов.

6.3. Анализ «затраты — объем — прибыль» в процессе принятия решения

Анализ «затраты — объем — прибыль» используют для определения влияния, которое оказывают

изменения в затратах, цене товара, объеме его производства и номенклатуре выпускаемых товаров на

величину получаемой от реализации товара прибыли, а также для оценки изменения одного из этих

факторов или нескольких факторов вместе.

На величину прибыли воздействуют изменения следующих факторов:

продажная цена товара;

количество проданных единиц;

величина постоянных затрат;

величина переменных затрат.

Принятие решения о прекращении или продолжении работы с группой товаров

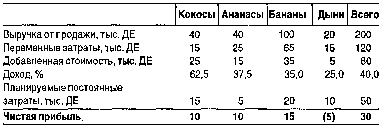

Эта задача может быть рассмотрена на примере компании, выращивающей четыре вида фруктов:

кокосы, ананасы, бананы и дыни. Необходимо принять решение в отношении того, что делать с

дынями, продажа которых в течение последних лет постоянно приносит убыток.

К решению этой задачи руководство приходит со следующими предварительными суждениями:

• существует только два альтернативных варианта решения — продолжать или прекратить продажу

этого товара;

• независимо от того, какое решение будет принято, это не потребует от компании привлечения

дополнительных средств;

• если прекратить выращивать дыни, то освобождающиеся средства можно использовать для

выращивания дополнительного количества кокосов.

Если будет принято решение отказаться от выращивания дынь из-за нерентабельности, то

прогнозируемый на текущий год результат будет выглядеть так: