|

|

|

195

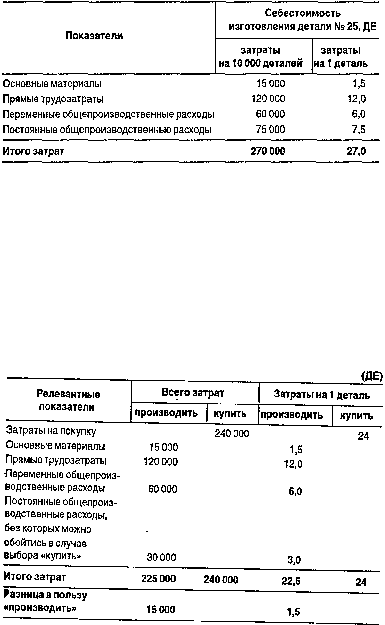

Поступило предложение покупать одну деталь ¹ 25 за 24 ДЕ. Как должно поступить руководство

предприятия? На первый взгляд предприятие должно выбрать вариант покупки этой детали, поскольку это

обойдется ему дешевле на 3 ДЕ за одну деталь. Но такое решение может быть преждевременным. Следует

проанализировать всю релевантную информацию.

Допустим, что из 75 000 ДЕ постоянных общепроизводственных расходов 45 000 ДЕ — расходы, которых

нельзя избежать независимо от того, какое решение будет принято. Это амортизация имеющегося оборудования,

налоги на имущество, страховые выплаты, заработная плата управленческого персонала производственного

подразделения и др. Другими словами, 45 000 ДЕ постоянных общепроизводственных расходов (4,5 ДЕ в

среднем на одну деталь) нерелевантные, т.е. не изменяющиеся в этих двух вариантах — купить или производить.

Даже если деталь ¹ 25 будут раскупать, постоянные расходы в сумме 45 000 ДЕ все равно останутся.

Данные для анализа принятия решения при условии, что освободившееся оборудование никак

не будет использоваться

Обратите внимание, что в данном случае использован релевантный подход в чистом виде, в таблице

присутствует только информация по статьям затрат, которые различаются для двух вариантов.

Главным в рассматриваемой проблеме является оптимальное использование производственных мощностей.

Мы проводим анализ исходя из предпосылки, что освободившееся оборудование при отказе от производства де-

тали ¹ 25 не будет использоваться иным способом. На самом деле оно может применяться для производства

других деталей и узлов, другой продукции, может быть сдано в аренду или использовано каким-либо иным вы-

годным образом. Альтернативное использование высвободившегося оборудования и других производственных

ресурсов может принести большую прибыль. Как правило, на практике предприятия сами производят комплек-

тующие, если существующие производственные мощности нельзя использовать лучше.

Обратимся снова к нашему примеру. Допустим, что у нас есть еще два варианта использования

освободившегося оборудования. Вместо детали ¹ 25 можно изготавливать другую продукцию с маржинальной

прибылью 28 000 ДЕ, или это оборудование можно сдать в аренду за 8000 ДЕ. Все четыре варианта приведены в

таблице; данные по первым двум вариантам уже анализировались.

(тыс. ДЕ)