|

|

|

192

продукт производить (продавать) с целью максимизации прибыли, полезно, как мы уже говорили,

использовать маржинальный подход. Сначала следует определить маржинальную прибыль для каждого

продукта, а затем рассчитать маржинальную прибыль на единицу ограниченного ресурса.

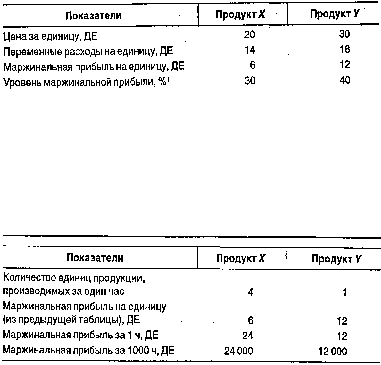

Пример. Компания выпускает два вида продукции—Х и У. Исходные данные:

* Рассчитывается как отношение маржинальной прибыли к выручке от реализации (в данном случае в расчете на единицу

— как отношение удельной маржинальной прибыли к цене за единицу).

Из таблицы видно, что продукт У приносит большую маржинальную прибыль, следовательно,

именно его мы должны запустить в производство. Однако если известно, что производственная

мощность ограничена 1000 машино-ч и что за один час можно произвести 4 ед. продуктах или 1 ед.

продукта У, необходимо продолжить анализ с учетом информации о лимитирующем факторе. В данном

случае это машино-часы.

Теперь ясно, что следует выбрать продукт X, так как при его производстве достигается ббльшая

маржинальная прибыль на единицу лимитирующего фактора. Таким образом, критерием максимизации

прибыли компании в условиях ограниченных ресурсов является наибольшая маржинальная прибыль на

единицу этих ресурсов.

Во многих случаях на практике действует не один, а несколько лимитирующих факторов. Тогда

задача максимизации прибыли или минимизации затрат решается при помощи линейного

программирования. Модели линейного программирования в управленческом учете рассмотрены в

следующей главе.

Определение и анализ структуры продаж (ассортимента производимой продукции) в условиях

ограниченных ресурсов означает определение наиболее прибыльной комбинации продуктов или услуг в

случае, когда предприятие производит более чем один продукт или оказывает более чем одну услугу.

Для принятия решений в таких ситуациях успешно используется маржинальный подход, причем, как

мы видели, сначала необходимо определить маржинальную прибыль по каждому продукту (услуге), а

затем маржинальную прибыль на единицу производственной мощности или другого ограниченного

ресурса. Завершив этот этап анализа, руководство должно изучить рынок по этому виду продукта (услу-

ге), чтобы определить верхние пределы спроса на этот наиболее выгодный продукт (услугу), после чего

принять окончательное решение.

Близко связанной с анализом структуры продаж (оптимального ассортимента) является проблема

элиминирования неприбыльной производственной линии, услуги или целого подразделения

предприятия. Хотя в обеих задачах может использоваться маржинальный подход, цели их анализа

различны. Если в первом случае цель — максимизация прибыли в условиях ограниченных ресурсов, то

во втором акцент переносится на исключение неприбыльной производственной линии или сегмента

предприятия.

Решения о прекращении деятельности неприбыльного сегмента

Для анализа финансовых последствий элиминирования сегмента предприятия необходимо учесть

эффект изменения величины прибыли при принятии такого решения. Анализ заключается в сравнении

двух отчетов о прибылях и убытках предприятия в соответствии с маржинальным подходом. В один

отчет включены все данные о сегменте, а во втором этой информации нет. Основная проблема, которую

необходимо решить,—оставить продукт, услугу или подразделение либо элиминировать их.