|

|

|

193

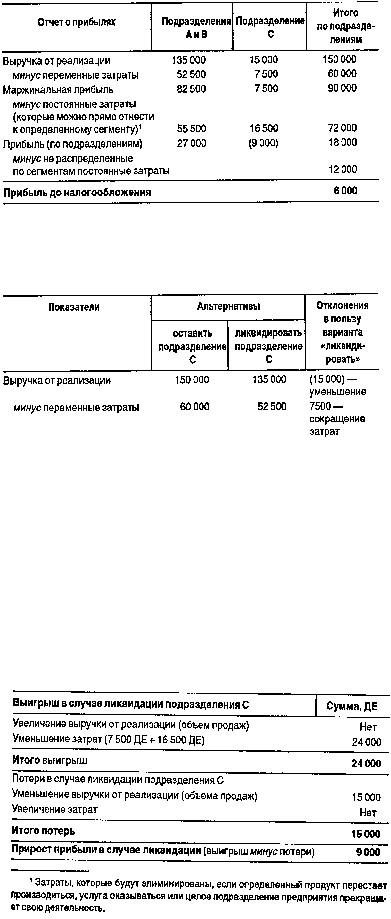

Пример. В таблице 1 представлены данные для предприятия ABC: отчеты о прибылях и убытках всего

предприятия и отдельно по подразделению С. Таблица 2 содержит сведения для оценки альтернативных

решений.

Таблица 1

_________(ДЕ)

* Постоянные затраты, которые прямо связаны с операциями сегмента предприятия и могут быть отнесены на продукт

или сегмент без распределения.

Таблица 2

(ДЕ)

В данном примере мы предположим, что все постоянные затраты, отнесенные к сегменту, были устранимыми

затратами*, т.е. затратами, которых можно избежать, если прекратить деятельность подразделения С. Анализ

табл. 1 и 2 показывает, что в случае ликвидации подразделения С прибыль предприятия увеличится на 9000 ДЕ.

* Затраты, которые будут элиминированы, если определенный продукт перестает производиться, услуга оказываться или

целое подразделение предприятия прекращает свою деятельность.

Есть и другой взгляд на это решение. Сконцентрируем внимание на третьей графе табл. 2. Отклонение

прибыли на 9000 ДЕ можно объяснить отклонениями выручки и элементов затрат по двум альтернативам.

Приростный анализ данной ситуации представлен в табл. 3. Если все постоянные затраты подразделения С

устранимые, то операционный убыток (9000 ДЕ в табл. 1) также устраним с ликвидацией подразделения С.

Таблица 3

Приростный анализ выручки и затрат вред приятия ABC