|

|

|

118

для t =17—u17=35;

для t =18—u18=19;

для t =19—u19=-18;

для t =20—u20=-48;

для t =21—u21=-82.

Ясно, что экономически такой прогноз ввиду отрицательности u19, u20, u21 интерпретировать

невозможно.

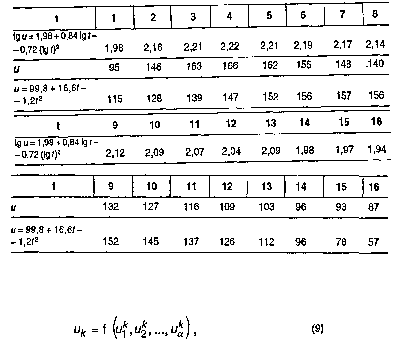

МОДЕЛЬ РЕГРЕССИОННОГО ПРОГНОЗА. Модель регрессионного прогноза — широко

известный метод, при котором прогнозируемое значение u

k

рассматриваемого показателя в моменты

t

n+1

, t

n+2

... представляется как функция а факторов u1, u2,..., u

a

:

где k = n+1, n+2,...

При а= 1 имеем однофакторную модель. Формулу (8) можно рассматривать как однофакторную, где

единственным фактором является время. При наличии более одного фактора модель называется много-

факторной. Вид функции (9) и значения параметров, входящих в аналитическую формулу,

определяются по предыстории процесса.

Прогнозы по регрессионным моделям более надежны, поскольку они позволяют проводить

эксперименты на моделях, в которых учитывается большее число факторов, влияющих на развитие

процесса. Кроме того, полученные результаты всегда легко объяснить и обосновать. В силу этих

причин прогнозы по уравнениям регрессии (иначе их называют производственными функциями)

используются практически при экономическом прогнозировании всех видов: макро- и микро-,

краткосрочном и долгосрочном, частном и общем и т.д.

ПРОГНОЗИРОВАНИЕ МЕТОДОМ ВЫДЕЛЕНИЯ СОСТАВЛЯЮЩИХ ВРЕМЕННОГО РЯДА.

Все большее

применение в экономическом прогнозировании (особенно в краткосрочном) находит метод, при кото-

ром прогнозируемое значение рассматриваемого показателя в моменты времени t

n+1

, t

n+2

, ...

определяется как итог прогнозов двух (либо трех) составляющих. Имеем

U

k

= c

k

+ w

k

+ a

k

.

(10)

где k=n+1, n+2,...,

или

U

K

= c

k

+ w

k

+а

k

+а

k

(П)

где с

k

— прогнозируемое значение постоянной составляющей (тренда), образующегося под влиянием

комплекса постоянно действующих на протяжении длительного времени факторов;

w

k

— прогнозируемое значение периодической составляющей, образующейся под влиянием

комплекса периодически действующих факторов (сезонность, цикличность хозяйственных операций и

пр.);

а

k

— прогнозируемое значение автокорреляционной составляющей в случае корреляции значений

двух смежных членов исходного динамического ряда;

a

k

—значение случайной составляющей.

Модель (11) более полная по сравнению с моделью (10). Прогнозы для составляющих с

k

и w

k

могут

быть получены по моделям (8) и (9). Уравнение автокорреляции для нахождения прогнозируемого