|

|

|

147

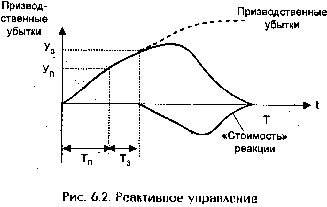

за собой дополнительные расходы – сверх нормальных издержек производства. Таким образом, в

период прекращения воздействия угрозы происходит сложение двух потоков затрат, показанных на рис.

6.2: потерь от нерентабельной производственной деятельности и затрат, связанных со свертыванием

этой деятельности.

К моменту Т прекращения воздействия угрозы организация терпит суммарный убыток от основной

деятельности S1, измеряемый площадью под верхней кривой, и убыток

S2 в размере затрат на

предотвращение убытка от основной деятельности. Таким образом, общие потери составят:

У

ОБЩ

= S1 + S2. (6.1)

Задача стратегической реакции состоит в том, чтобы свести к минимуму У

ОБЩ

потери и по

возможности обратить их в прибыль.

Когда некоторые неожиданные факторы только начинают влиять на организацию, их воздействие

обычно остается скрытом в рамках нормальных колебаний в результате экономической деятельности.

Таким образом, если возможная перемена не будет выявлена при помощи специального прогноза,

первоначальной реакцией на нее станут меры (снижение затрат, повышение производительности труда,

совершенствование производства, активизация сбыта), которые в прошлом помогали организации

корректировать периодические ухудшения ее экономических показателей.

Когда меры, которые в прошлом были успешными, все чаще оказываются неэффективными,

становится очевидно, что организация столкнулась с новой проблемой. Назовем точку,

соответствующую окончанию отрезка времени Т

П

на рис. 6.1, моментом начала рационального

действия. Это – момент, когда накопившиеся данные свидетельствуют с высокой степенью

достоверности о том, что ухудшение результатов деятельности организации стало необратимым и

необходимо принять специальные контрмеры.

Некоторые организации, обычно небольшие и возглавляемые молодыми энергичными

руководителями, не занимаются изучением внешнего окружения или прогнозированием. Однако они

быстро учатся на неудачах обычных видов реакции и способны быстро сокращать потери. Назовем этот

тип управления, проиллюстрированный на рис. 6.1, активным управлением. Как только данные

показывают, что нарастающее снижение прибыли не может быть следствием нормальных колебаний,

тотчас со стороны управления следуют ответные действия – управление реагирует в момент начала

рационального действия Т

П

, как показано на рис. 6.1.

Во многих других случаях, в особенности в крупных организациях, имеющих многолетний опыт

успешной деятельности, убедительных данных нередко оказывается недостаточно для того, чтобы с их

стороны последовала быстрая реакция. Существует множество конкретных примеров того, как

подобные организации игнорировали свидетельства появления новых технологий или изменения

предпочтений потребителей либо существенных изменений в расстановке сил на политической арене.

В подобных случаях начало реакции запаздывает по отношению к моменту рационального начала

действия Т

П

на отрезок времени Т

З

(время задержки – Т

З

), как показано на рис. 6.2. Мы можем выделить

четыре фактора, обусловливающих такое запаздывание:

1. Запаздывание в системе обычно имеет место в крупных организациях. Такая задержка отчасти

бывает вызвана затратами времени на наблюдение, интерпретацию и обработку данных наблюдения и

передачу полученной информации соответствующим руководителям. Отчасти же она – следствие