|

|

|

192

составляет всего 35 млрд долл. США, или около 6-7% произведенного страной за год ВВП, на

фондовом рынке доля его присутствия в спекулятивной форме равна 80%, а в краткосрочном

кредитовании дефицита федерального бюджета — свыше 40%. Этих значений присутствия

нерезидентов в наиболее динамичных секторах российского финансового рынка оказалось достаточно,

чтобы спровоцировать ситуацию международного банкротства такого крупного и мощного в

экономическом и финансовом отношении государства, как Российская Федерация.

Необходимо также помнить, что одной из важнейших задач в деятельности государства по

привлечению иностранных инвестиций является своевременное обслуживание накопленного долга —

уплата процентов и погашение ссудной задолженности. В некоторых случаях своевременное и полное

выполнение страной обязательств перед иностранными кредиторами по обслуживанию накопленной

задолженности государства перед нерезидентами становится тяжелым и непосильным бременем для

экономики страны. В результате страна попадает в тиски финансовой зависимости от государств-

кредиторов, что приводит к потере ею своей политической и экономической самостоятельности.

В качестве оценки степени платежеспособности страны или тяжести ее долгового бремени

рассматриваются в основном не размер внешнего долга и платежей по нему, а показатели, ха-

рактеризующие ресурсы страны-должника, т.е. объем ВВП, а также экспортная база, поскольку платежи

по обслуживанию внешнего долга обычно производятся в иностранной валюте.

Исправно платят внешние долги страны с динамично развивающейся экономикой и особенно ее

экспортным сектором. Исходя из этих критериев международные финансовые институты (прежде всего

МБРР) используют следующие показатели для анализа платежеспособности стран-должников.

1. Доля внешнего долга в ВВП страны; сумма внешнего долга/ВВП х 100.

2. Доля платежей по обслуживанию долга в ВВП страны: сумма платежей по обслуживанию долга

(проценты + суммы по возврату долга)/ВВП х 100. Считается, что если стране приходится направлять

на обслуживание долга 5% и более ВВП, то долговое бремя на данный момент является тяжелым.

3. Поскольку платежи по обслуживанию долга производятся в конвертируемой валюте, то

необходимо учитывать объемы экспорта страны-должника. В связи с этим рассчитываются следующие

показатели:

3.1) сумма внешнего долга/экспорт х 100%;

3.2) коэффициент обслуживания долга, %: сумма платежей по обслуживанию внешнего долга

(проценты + суммы по возврату долга)/экспорт х 100.

Последний показатель называется еще нормой обслуживания долга (НОД) и считается главным при

анализе платежеспособности. Принято считать, что если НОД превысила 20%, то возникает угроза

срыва графика платежей по обслуживанию долга. В среднем по развивающимся странам НОД в 1970 г.

составляла около 10%, в 1986 г. — 30, в 1991 г. — 21%.

4. Особое внимание уделяется анализу процентных платежей. Они сопоставляются как с валовым

внутренним продуктом: сумма процентных выплат/ВВП х 100, так и экспортом: сумма процентных

выплат/экспорт х 100. При отсрочке платежей, как правило, переносятся сроки погашения основной

суммы долга, а в отношении процентных выплат кредиторы придерживаются жесткой позиции.

5. Ликвидные позиции страны-должника характеризуются показателем, который рассчитывается:

сумма золотовалютных резервов страны/сумма долговых платежей.

Кроме того, можно проводить анализ по соотношению суммы платежей по внешнему долгу и

доходов государственного бюджета страны.

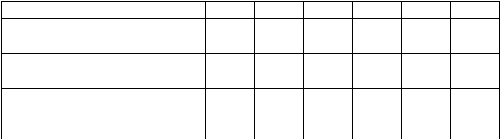

Рассмотрим значение некоторых показателей, характеризующих платежеспособность Российской

Федерации (см. табл. 8.8).

Таблица 8.8

Динамика обслуживания внешнего долга России

Показатели

1992 г.

1993 г.

1994 г.

1995 г.

1996 г.

1997г.

Плановые платежи, млрд долл.

США

14,4

20,7

20,2

20,2

18,1

13,7

Фактические платежи, млрд

долл. США

3,6

3,6

5,6

7,1

7,1

6,4

Коэффициент обслуживания

долга, % (соотношение суммы

обслуживаемого долга к