|

|

|

437

Одно из основополагающих условий метода главных компонент связано с представлением

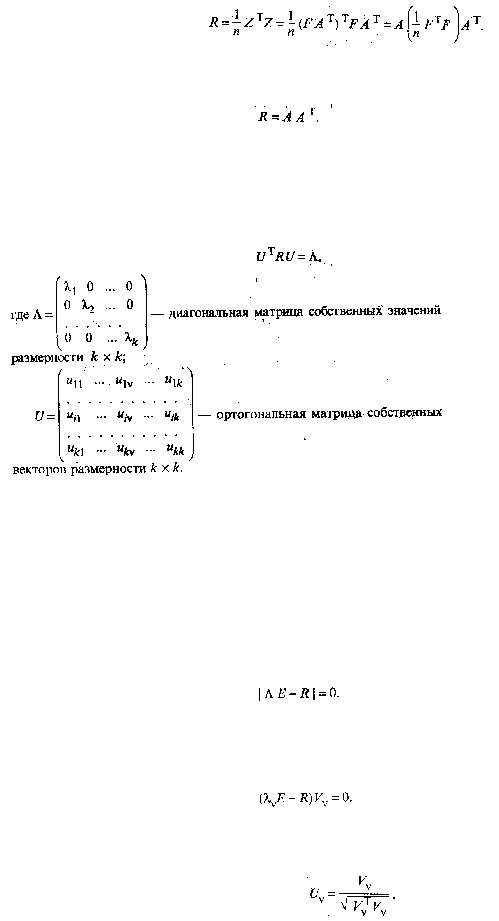

корреляционной матрицы R через матрицу факторных нагрузок А. Подставив для этого (53.27) в (53.24),

будем иметь

Учитывая (53.28), окончательно получим

(53.33)

Перейдем теперь непосредственно к отысканию собственных значений и собственных векторов

корреляционной матрицы R.

Из линейной алгебры известно, что для любой симметричной матрицы R всегда существует такая

ортогональная матрица U, что выполняется условие

(53.34)

Так как матрица R положительно определена, т.е. ее главные миноры положительны, то все

собственные значения

?

v

> 0 для любых v =1, 2, ..., k.

В компонентном анализе элементы матрицы

?

ранжированы:

?1

?

?

2

? ... ? ?

v

...

?

?

k

? 0. Как будет

показано ниже, собственное значение

?

v

характеризует вклад v-й главной компоненты в суммарную

дисперсию исходного признакового пространства.

Таким образом, первая главная компонента вносит наибольший вклад в суммарную дисперсию, а

последняя, k-я, — наименьший.

В ортогональной матрице U собственных векторов v-й столбец является собственным вектором,

соответствующим

?

v

-му значению.

Собственные значения

?

1

?

...

?

?

v

.... ? ?

k

находятся как корни характеристического уравнения

(53.35)

Собственный вектор V

v

, соответствующий собственному значению

?

v

корреляционной матрицы R,

определяется как отличное от нуля решение уравнения, которое следует из (53.34):

(53.36)

Нормированный собственный вектор U

v

равен