|

|

|

433

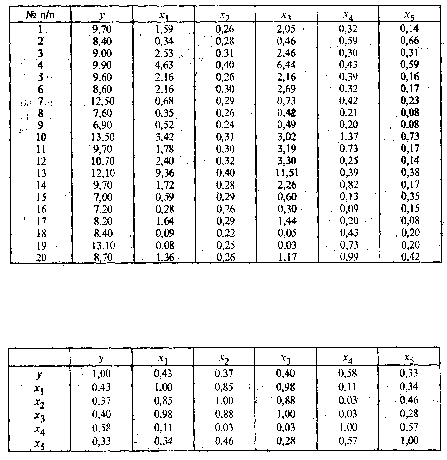

Решение. С целью предварительного анализа взаимосвязи показателей построена матрица ® — таблица

парных коэффициентов корреляции.

Анализ матрицы парных коэффициентов корреляции показывает, что результативный признак наиболее тесно

связан с показателем х

4

— количеством удобрений, расходуемых на гектар (r

yx4

= 0,58).

В то же время связь между аргументами достаточно тесная. Так, существует практически функциональная

связь между числом колесных тракторов (x1) и числом орудий поверхностной обработки почвы x3(r

x1x3

) = 0,98.

О наличии мультиколлинеарности свидетельствуют также коэффициенты корреляции r

x1x2

= 0,85 и r

x3x2

= 0,88.

Чтобы продемонстрировать отрицательное влияние мультиколлинеарности, рассмотрим рассчитанное на ЭВМ

регрессионное уравнение урожайности, включив в него все исходные показатели:

yˆ

= 3,515 – 0,006x1 + 15,542x2 + 110x3 + 4,475х

4

- 2,932x

5.

(53.22)

(-0,01) (0,72) (0,13) (2,90) (-0,95)

В скобках указаны t

набл

(?

j

) =

t

j

— расчетные значения t-критерия для проверки гипотезы о значимости

коэффициента регрессии Н

0

: ?

j

= 0, j = 1, 2, 3, 4, 5. Критическое значение

t

кр

= 1,76 найдено по таблице t-

распределения при уровне значимости

?

= 0,1 и числе

степеней свободы

v

= 14.

Из уравнения следует, что

статистически значимым является коэффициент регрессии только при х

4

, так как |t

4

| = 2,90 > t

кр

= 1,76. Не

поддаются экономической интерпретации отрицательные значения коэффициентов регрессии при х1 и x

5

, из чего

следует, что повышение насыщенности сельского хозяйства колесными тракторами (х1) и средствами

оздоровления растений (x

5

) отрицательно сказывается на урожайности. Таким образом, полученное уравнение

регрессии неприемлемо.

После реализации алгоритма пошагового регрессионного анализа с исключением переменных и учетом того,

что в уравнение должна войти только одна из трех тесно связанных переменных (x1,

х2 или x3), получаем

окончательное уравнение регрессии

yˆ

= 7,342 + 0,345x1 + 3,294x

4

. (53.23)

(11,12) (2,09) (3,02)

Уравнение значимо при

? = 0,05,

так как

F

набл

= 266 > F

кр

= 3,20, найденного по таблице F-распределения при

? = 0,05, v1 = 3 и v2 = 17. Значимы и коэффициенты регрессии

?

1

и

?

4

, так как |t

j

| > t

кр

= 2,11 (при

?

= 0,05, v = 17).

Коэффициент регрессии

?

1

следует признать значимым (

?

1

? 0)

из экономических соображений; при этом

t1 = 2,09

лишь незначительно меньше t

кр

= 2,11. В случае если

?

= 0,1, t

кр

= 1,74 и коэффициент регрессии

?

1

статистически значим.