|

|

|

98

где Р

акт

– рентабельность активов;

П

отч

– прибыль (чистая) за отчетный период;

А

отч

– активы (итог баланса) на конец отчетного периода.

Рентабельность активов показывает эффективность использования инвестированного в имущество

фирмы капитала – основного и оборотного. Низкий уровень рентабельности активов по сравнению с

этим показателем у других фирм свидетельствует о низком спросе на продукцию фирмы или же о

перевложении капитала в активы.

Рентабельность основного капитала (fixed assets return) определяется по формуле:

%

100

.к

к

отч

осн

О

П

Р

,

(5.3)

где Р

осн. к

– рентабельность основного капитала;

П

отч

– прибыль (чистая) за отчетный период;

О

к

– основной капитал за вычетом амортизации на конец отчетного периода.

Чем выше величина этого показателя, тем эффективнее использование основных средств фирмы.

Если рентабельность основного капитала возрастает, а рентабельность активов в целом снижается, то

возможны следующие варианты: возрастают оборотные активы, фирма затоваривается готовой

продукцией, растут материально-производственные запасы, увеличивается дебиторская задолженность

или наличность. Дополнительный анализ динамики структуры оборотных активов поможет прояснить

причины создавшегося положения.

Рентабельность собственного капитала (return

on

equity) свидетельствует об эффективности

использования той части капитала, которая инвестирована в фирму за счет собственных источников

финансирования, и рассчитывается по формуле:

%

100

.к

к

отч

с

С

П

Р

,

(5.4)

где Р

с.к.

– рентабельность собственного капитала;

П

отч

– прибыль (чистая) за отчетный период;

С

к

– собственный капитал (балансовая стоимость) на конец отчетного периода.

Уровень котировки акций фирмы на биржах зависит от изменения этого показателя.

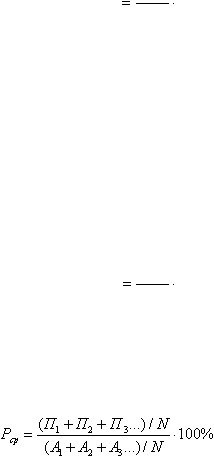

Показатель средней нормы рентабельности фирмы (rate of return) за определенный период времени

рассчитывается по формуле:

,

(5.5)

где Р

ср

– средняя норма рентабельности;

П

i

– прибыль (чистая) за соответствующий год рассматриваемого периода;

A

i

–

балансовая стоимость активов за вычетом амортизации на конец каждого рассматриваемого периода;

N – число лет.

Отношение объема продаж к активам (sales

to

total

assets

ratio) характеризует эффективность

использования всех средств, находящихся у фирмы, а отношение объема продаж к основному капиталу

(sales to fixed assets ratio) – эффективность использования средств, вложенных в основной капитал. Рост

этих показателей свидетельствует о повышении эффективности операций фирмы или же отражает

инфляционный рост цен. Все это может сочетаться со снижением рентабельности использования

основного капитала и активов в целом.

Эти показатели дополняет отношение объема продаж к оборотному капиталу (sales to current assets

ratio), называемое также коэффициентом оборачиваемости оборотных активов. Он показывает число

оборотов, совершенных оборотным капиталом в течение года. Чем выше число оборотов, тем

коммерческая деятельность фирмы более активна, и требуется меньше средств для ведения текущих

операций.

Отношение объема продаж к материально-производственным запасам (sales to inventory ratio), или

коэффициент оборачиваемости материально-производственных запасов, показывает число оборотов

этих запасов в течение года. Снижение этого показателя означает снижение сбыта готовой продукции,

затоваренность, а также может свидетельствовать об увеличении запасов сырья и материалов в связи с