|

|

|

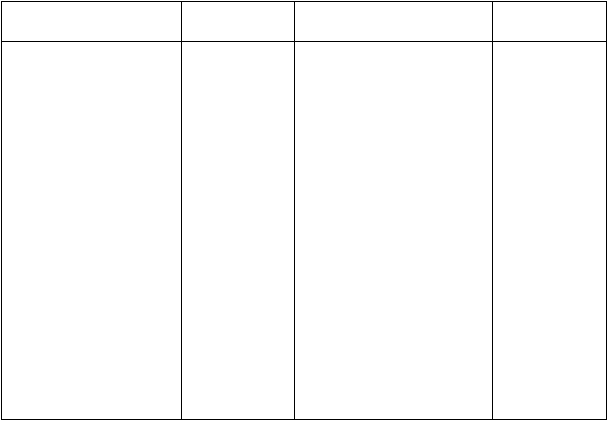

55

Д

Счет 55 "Специальные счета в банках"

К

Поступление денежных

средств

Корреспондирую-

щий счет

Списание

денежных средств

Корреспондирую-

щий счет

—

Сальдо — остаток де-

нежных средств на начало

периода

51, 52,

60, 76

90, 92

В оплату счетов поставщиков и

подрядчиков

При открытии аккредитивов,

выдаче чековых книжек за

счет собственных средств или

кредитов банка

51, 52

96

При возврате неиспользованных

средств в аккредитивах, чеков

Целевого финансирования

51, 52

07, 10, 12,

В оплату расходов целевого

назначения

60 и др.

При возврате целевого

96

На текущие счета филиалов и

структурных единиц

организации, выделенных на

отдельный баланс

финансирования

51, 52

07, 08, 10, 12, 20,

На сберегательные и де-

позитные сертификаты

50,60, 69, 70,

71 и др.

В оплату текущих расходов

филиалов и структурных единиц

организации, выделенных на

отдельный баланс

51, 52

—

Сальдо — остаток денежных

средств на конец периода

При погашении сберегательных

и депозитных сертификатов

Денежные средства организации зачисляются в аккредитивы за счет собственных средств

или кредитов банка. Используются средства с аккредитива для расчетов с поставщиками.

Неиспользованные в аккредитивах средства восстанавливаются банком на тот счет, с которого они

были перечислены.

При выдаче банком организации чековых книжек депонируются ее средства или кредиты

банка. Депонированные средства списываются на основании выписки банка о погашении предъяв-

ленных ему чеков, которые были выданы организацией своим кредиторам. Суммы по чекам,

выданным организацией, но не предъявленным к оплате в банк или не оплаченных банком, ос-

таются на специальном счете. Оставшиеся неиспользованные чеки возвращаются в банк.

Организация может учитывать на отдельном субсчете счета 55 средства целевого

финансирования (на содержание социальных учреждений, финансирование капитальных

вложений, субсидии правительственных органов и др.), обособленно хранящиеся в банке.

На отдельных субсчетах счета 55 учитываются также текущие счета филиалов и других

структурных единиц, входящих в состав организации и выделенных на отдельные балансы. Теку-

щие счета открываются в местных учреждениях банков для осуществления текущих расчетов:

выплаты заработной платы, командировочных сумм, на хозяйственные цели. Операции по те-

кущим счетам отражаются аналогично операциям по расчетному счету.

На отдельных субсчетах счета 55 учитываются сберегательные и депозитные сертификаты.

Сберегательный (депозитный) сертификат удостоверяет сумму вклада, внесенного в

банк, и права вкладчика (держателя сертификата) на получение по истечении установленного

срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат.

Сертификат не может служить расчетным документом за проданные товары или оказанные

услуги.

Денежные расчеты по купле-продаже депозитных сертификатов и выплата сумм по ним

осуществляются только в безналичном порядке.

Сертификат может быть выдан только юридическому лицу, зарегистрированному на

территории Российской Федерации или иного государства, использующего рубль в качестве

официальной денежной единицы.

Срок обращения депозитного сертификата ограничивается одним годом. Сертификат