|

|

|

56

может быть только срочным. Если срок получения сертификата просрочен, то такой сертификат

становится документом до востребования. Может быть предусмотрена возможность досрочного

получения депозита по пониженным процентам.

По депозитному сертификату может быть осуществлена уступка права требования: по

сертификату на предъявителя — простым вручением этого сертификата; по именному серти-

фикату (цессия) — путем оформления на оборотной стороне сертификата двустороннего

соглашения лица, уступающего свои права (цедента), и лица, приобретающего эти права

(цессионария). Соглашение подписывается лицами, уполномоченными юридическим лицом на

совершение таких сделок, и скрепляется печатями.

Пример. Приобретен депозитный сертификат на срок 3 месяца на 40 000 руб., доходность — 60% годовых.

При этом оформляются бухгалтерские записи:

Д-т сч. 55 "Специальные счета в банках" 40 000 руб.

К-т сч. 51 "Расчетный счет" 40 000 руб.;

Вариант 1: Переуступка требования по депозитному сертификату через 2 месяца после приобретения с

учетом начисленных процентов оформляется бухгалтерской записью:

Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами" 44 000 руб.

К-т сч. 55 "Специальные счета в банках" 40 000 руб.

К-т сч. 80 "Прибыли и убытки" 4000 руб.

Получено от цессионария:

Д-т сч. 51 "Расчетный счет" 44 000 руб.

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами" 44 000 руб.

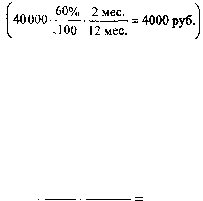

Вариант 2. Погашен депозитный сертификат в оговоренный срок:

Д-т сч. 51 "Расчетный счет" 40 000 руб.

К-т сч. 55 "Специальные счета в банках" 40 000 руб.;

начислено дохода по сертификату:

.

6000

.

12мес

.

2

100

%

60

40000

руб

мес

при этом оформляется бухгалтерская запись:

Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами" 6000 руб.

К-т сч. 80 "Прибыли и убытки" 6000 руб.

Эта сумма дохода включается в состав налогооблагаемой прибыли и облагается налогом на

прибыль в общем порядке (с 21.01.97).

3.4. УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ

ПОНЯТИЕ ФИНАНСОВЫХ ВЛОЖЕНИЙ, ИХ ВИДЫ И ОЦЕНКА

К финансовым вложениям относятся инвестиции организации в уставные капиталы и

ценные бумаги других организаций, государственные ценные бумаги (облигации и другие

долговые обязательства), предоставленные займы на территории России и за ее пределами.

По срокам инвестирования финансовые вложения подразделяются на долгосрочные (на

срок более одного года) и краткосрочные (на срок менее одного года). Вложения в ценные бумаги,

по которым срок погашения (выкупа) не установлен (например, акции) относятся к долгосрочным

или краткосрочным в зависимости от намерения получать доходы по ним более или менее одного

года.

Финансовые вложения принимаются к учету в сумме фактических затрат для инвестора.

Для синтетического учета финансовых вложений используются активные счета 06

"Долгосрочные финансовые вложения" и 58 "Краткосрочные финансовые вложения".

К счету 06 могут быть открыты субсчета: 06-1 "Паи и акции", 06-2 "Облигации", 06-3

"Предоставленные займы"; к счету 58 открываются субсчета: 58-1 "Облигации и другие ценные

бумаги", 58-3 "Предоставленные займы".