|

|

|

305

• дивиденды, выплачиваемые дочерними обществами головной организации либо другим

дочерним обществам той же головной организации, а также головной организацией своим до-

черним обществам. В сводной бухгалтерской отчетности отражаются лишь дивиденды,

подлежащие выплате организациям и лицам, не входящим в группу. Например, дочернее

общество начислило головной организации дивиденды в сумме 1 000 руб. (дебет счета 88 кредит

счета 75), а головная организация начисленные дивиденды включила в балансовую прибыль

(дебет счета 78 кредит счета 80).

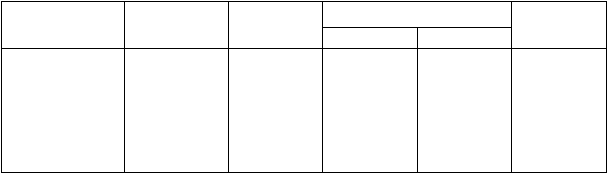

В сводном балансе корректировка будет выглядеть так (фрагменты баланса):

(тыс. руб.)

Корректировка

Статьи

Головная

организация

Дочерняя

организация

дебет

кредит

Сводный

баланс

Дебиторская

Задолженность

по дивидендам

Расчеты по ди-

видендам (кре-

диторская за-

долженность)

300

200

—

1

1

1

299

200

При объединении бухгалтерской отчетности головной организации и бухгалтерской

отчетности дочернего общества, в котором головная организация имеет более 50%, но менее 100%

голосующих акций акционерного общества или более 50%, но менее 100% уставного капитала

общества с ограниченной ответственностью, в сводном бухгалтерском балансе выделяются от-

дельно расчетные показатели, отражающие долю меньшинства в уставном капитале.

В сводном бухгалтерском балансе показатель доли меньшинства отражает величину

уставного капитала дочернего общества, не принадлежащего головной организации, доля мень-

шинства в сводном бухгалтерском балансе определяется исходя из величины капитала дочернего

общества по состоянию на отчетную дату и процента не принадлежащих головной организации

голосующих акций в их общем количестве (доли не принадлежащей головной организации

уставного капитала в его общей величине). За величину капитала дочернего общества на отчетную

дату принимается итог раздела IV "Капитал и резервы" бухгалтерского баланса за минусом статей

"Фонд социальной сферы" и "Целевые финансирование и поступления".

В сводном бухгалтерском балансе показатель доли меньшинства отражается отдельной

статьей "Доля меньшинства" за итогом раздела IV "Капитал и резервы", а составляющие капитал

группы — за минусом доли меньшинства.

Например, головная организация приобрела 60% акций дочерней организации по

номинальной стоимости. Уставный капитал дочерней организации составляет 100 000 руб.

В этом случае финансовые вложения головной организации в дочернюю составляют 60 000

руб. (дебет счета 06 кредит счета 51). При корректировке данных для сводного баланса инвести-

ции головной организации в дочернюю вычитаются из ее акционерного капитала, а разница (40

000 руб.) — представляет долю меньшинства.

Если головная организация имеет 50% и менее голосующих акций акционерного общества

или уставного капитала в обществе с ограниченной ответственностью, то показатели активов и

пассивов дочернего общества в этом случае для включения в сводную бухгалтерскую отчетность

определяются исходя из доли голосующих акций дочернего общества, принадлежащей головной

организации, в их общем количестве или доли участия головной организации в уставном капитале

дочернего общества.

В сводном балансе данная информация будет выглядеть так (фрагмент баланса):