|

|

|

306

(тыс. руб.)

Корректировка

Статьи

Головная

организация

Дочерняя

организация

дебет

кредит

Сводный

баланс

Долгосрочные

Финансовые

Вложения

Уставный капитал

Доля меньшинства

500

(в том числе в

дочернюю

организацию -

60)

5 000

20

100

100

60

40

460

5000

40

В случае, если дочернее общество равновелико (по 50% принадлежит двум головным

организациям), показатели активов и пассивов такого дочернего общества, подлежащие

включению в сводную отчетность каждой головной организацией, определяются исходя из доли

голосующих акций дочернего общества, принадлежащей головной организации, в их общем

количестве или доли участия головной организации в уставном капитале дочернего общества.

В этом случае при формировании сводного бухгалтерского баланса на первом этапе при

постатейном суммировании данные учитываются не в полной величине, а в сумме,

пропорциональной доле головной организации в уставном капитале дочерней.

Последующие этапы идентичны по содержанию методу полного сведения данных.

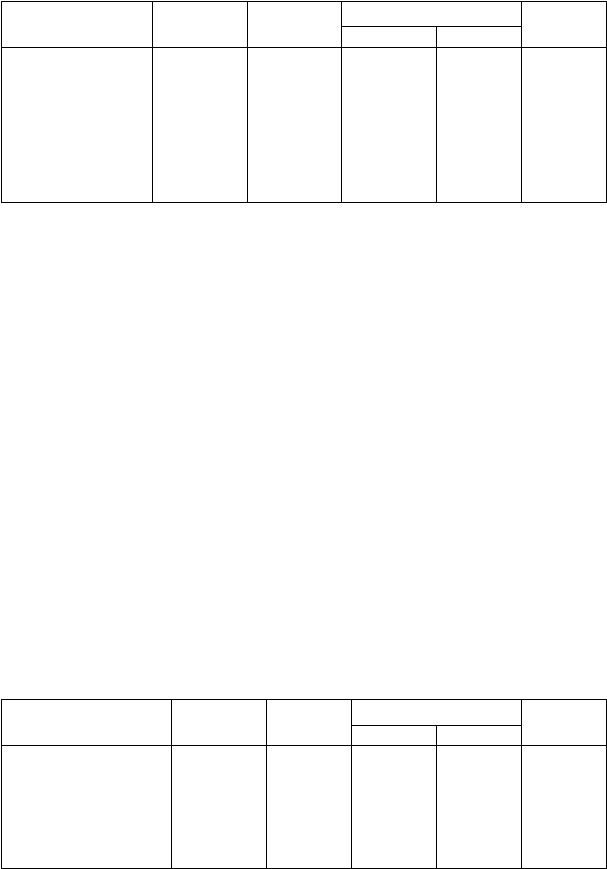

Если при объединении бухгалтерской отчетности головной организации и дочернего

общества балансовая оценка у головной организации финансовых вложений в дочернее общество

отличается от номинальной стоимости акций дочернего общества (стоимостной оценки доли

участия головной организации в уставном капитале дочернего общества), то указанная разница от-

ражается в сводном бухгалтерском балансе отдельной статьей "Деловая репутация дочерних

обществ". Если номинальная стоимость акций дочернего общества (стоимостная оценка доли

участия головной организации в уставном капитале) ниже балансовой оценки финансовых

вложений головной организации в дочернее общество, то статья "Деловая репутация дочерних об-

ществ" показывается в группе статей "Нематериальные активы" сводного бухгалтерского баланса.

Если номинальная стоимость акций дочернего общества (стоимостная оценка доли участия

головной организации в уставном капитале) превышает балансовую оценку финансовых вложений

головной организации в дочернее общество, то статья "Деловая репутация дочерних обществ"

показывается между разделами IV "Капитал и резервы" и V "Долгосрочные пассивы" сводного

бухгалтерского баланса. Например, головная организация приобрела 100% акций дочерней

организации за 115 000 руб. (номинал — 100 000 руб.). Данное превышение в сводном балансе

отражается как нематериальный актив (деловая репутация дочерних обществ):

(тыс. руб.)

Корректировка

Статьи

Головная

организация

Дочерняя

организация

дебет

кредит

Сводный

баланс

Долгосрочные финансовые

вложения

Деловая репутация

Уставный капитал

515

(в том числе в

дочернюю -

115)

5 000

20

100

15

100

115

420

15

5000

Сводный отчет о прибылях и убытках головной организации и дочерних обществ

формируется путем построчного суммирования соответствующих данных с последующим

исключением доходов и расходов, возникающих в результате операций внутри группы.

При объединении бухгалтерской отчетности головной организации и дочерних обществ в

сводный отчет о прибылях и убытках не включаются: