|

|

|

278

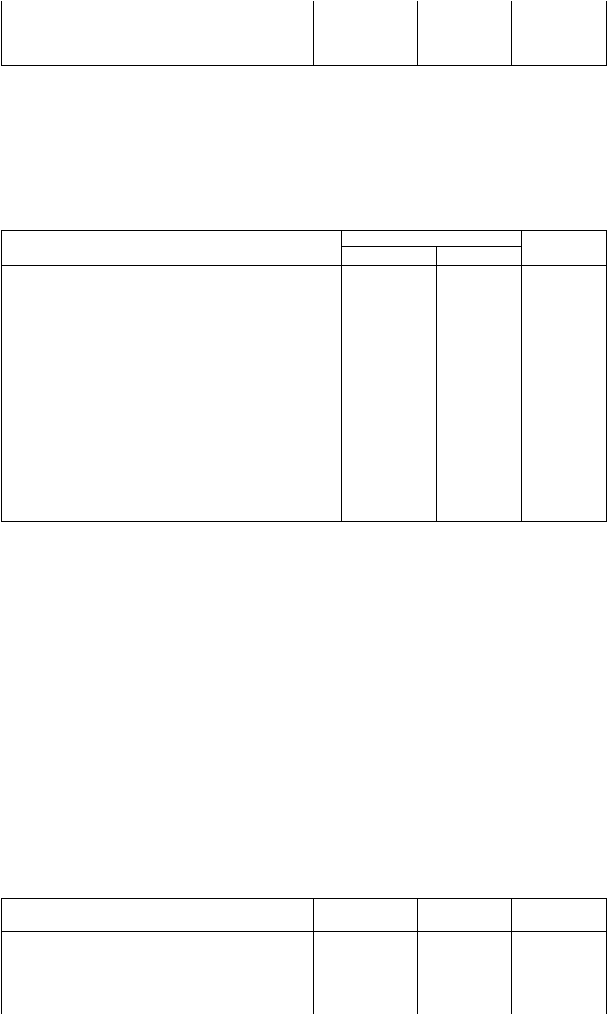

Передано 500 акций новому учредителю:

стоимость приобретения

75

56

5000

превышение продажной стоимости над стоимостью

приобретения

75

87

10000

3. Выкуп акций и их дальнейшая продажа по цене, ниже номинальной. Согласно протоколу собрания

акционеров ЗАО "Надежда" было принято решение об уменьшении уставного капитала ЗАО с 30 000 руб. до 25 000

руб. в связи с выходом из акционерного общества одного из учредителей, который держал акции на сумму 10 000 руб.

в количестве 1000 штук по номиналу 10 руб. Было решено выкупить у него акции по цене 5 руб. за акцию, 500 акций

аннулировать, 500 акций продать новому члену акционерного общества по цене 3 руб. за акцию. В соответствии с

протоколом собрания было получено решение администрации района о перерегистрации.

Бухгалтерские проводки по учету операций данного примера приведены в таблице.

Учет выкупа акций (пример 3)

Корреспондирующие счета

Документ и содержание операции

дебет

кредит

Сумма, руб.

Акт приемки. Принято от учредителя 1000

акций ЗАО "Надежда":

выкупная стоимость

56

75

5000

разница между выкупной стоимостью и номиналом

56

80

5000

Расходный кассовый ордер. Выдано учредителю за акции

ЗАО "Надежда"

75

50

5000

Акт аннулирования акций ЗАО "Надежда".

Аннулировано 500 акций.

85

56

5000

Приходный кассовый ордер.

Принято от нового учредителя за 500 акций номиналом 30

руб.

50

75

1500

Акт передачи акций ЗАО "Надежда".

Передано 500 акций новому учредителю:

продажная стоимость

75

56

1500

превышение стоимости приобретения над продажной

стоимостью

87

56

3500

Для оценки степени ликвидности общества используется показатель стоимости чистых

активов.

Чистые активы - разница между суммой активов, принимаемых к расчету, и суммой

обязательств, принимаемых к расчету.

Сумма активов, принимаемых к расчету, слагается из данных I раздела актива, и II раздела

(за исключением задолженности участников, учредителей по их вкладам в уставный капитал и

балансовой стоимости собственных акций, выкупленных у акционеров) актива баланса. При

наличии у общества на конец года оценочных резервов, статьи, в связи с которыми они созданы,

уменьшаются на сумму данных резервов.

Сумма обязательств, принимаемых к расчету, слагается из одной статьи IV раздела пассива

(целевые финансирование и поступления) и данных V и VI разделов пассива (кроме статей:

доходы будущих периодов; фонды накопления) баланса.

При определении чистых активов нематериальные активы принимаются в расчет, если они

отвечают следующим требованиям:

• непосредственно используются обществом в основной деятельности и приносят доход

(патенты, лицензии и др.);

Расчет чистых активов акционерного общества

(в балансовой оценке)

Наименование показателей

Код стр. баланса

На начало

периода

На конец

периода

АКТИВЫ

1. Нематериальные активы

110

2. Основные средства

120

3. Незавершенное строительство

130

4. Долгосрочные финансовые вложения

140