|

|

|

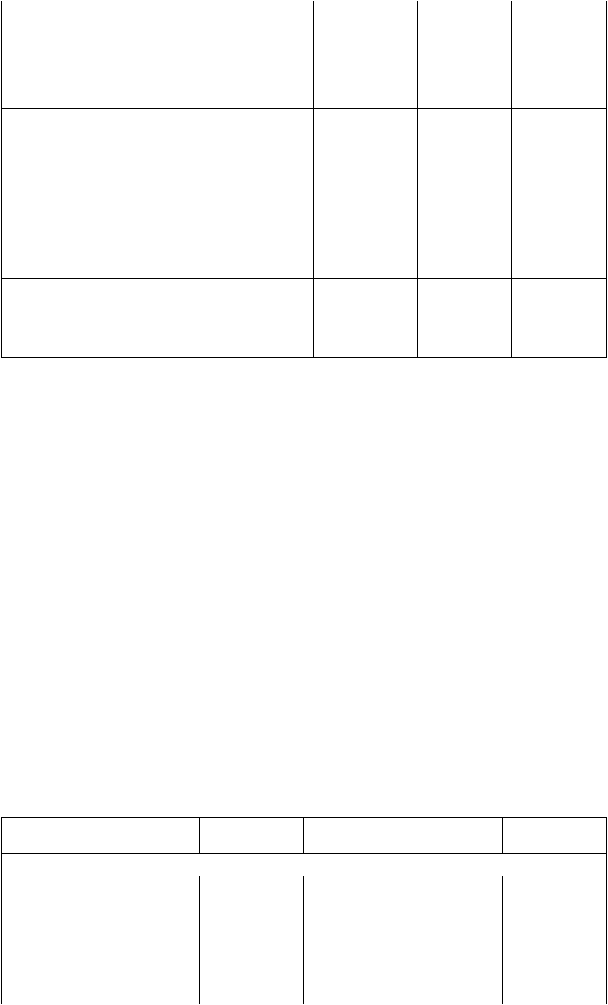

279

5. Прочие внеоборотные активы

150

6. Запасы

210

7. Дебиторская задолженность

230 + (240 - 244)

8. Краткосрочные финансовые вложения

250

9. Денежные средства

260

10. Прочие оборотные активы

270

11. Итого активы

(сумма пунктов 1-10)

ПАССИВЫ

12. Целевые финансирование и поступления

460

13. Заемные средства

590 + 610

14. Кредиторская задолженность

620

15. Расчеты по дивидендам

630

16. Резервы предстоящих расходов и платежей

660

17. Прочие пассивы

670

18. Итого пассивы

(сумма пунктов 12-17)

19. Стоимость чистых активов

(п. 11 - п. 18)

• затраты, связанные с их приобретением (созданием), документально подтверждены;

• право общества на владение нематериальными активами подтверждено документом,

выданным в соответствии с законодательством Российской Федерации.

Если по окончании второго и каждого последующего финансового года, в соответствии с

годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или ре-

зультатам аудиторской проверки стоимость чистых активов общества оказывается меньше его

уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до

величины, не превышающей стоимости его чистых активов.

Если при тех же условиях стоимость чистых активов общества оказывается меньше

величины минимального уставного капитала, общество обязано принять решение о своей

ликвидации. В противном случае акционеры, кредиторы общества, а также органы,

уполномоченные государством, вправе требовать его ликвидации в судебном порядке.

14.2. УЧЕТ ДОБАВОЧНОГО И РЕЗЕРВНОГО КАПИТАЛА

Добавочный капитал представляет собой прирост капитала организации, образовавшегося в

результате переоценки объектов основных средств производственного назначения, получения

эмиссионного дохода в результате размещения акций, безвозмездно полученного имущества (в

том числе в качестве субсидии правительственного органа).

Учет добавочного капитала ведется на пассивном счете 87 "Добавочный капитал" по

субсчетам: 87-1 "Прирост имущества по переоценке", 87-2 "Эмиссионный доход", 87-3

"Безвозмездно полученные ценности" и др.

Д

Счет 87 "Добавочный капитал"

К

Уменьшение добавочного

капитала

Корреспонди-

рующий счет

Увеличение добавочного

капитала

Корреспонди-

рующий счет

Субсчет 87-1 "Прирост имущества по переоценке"

—

Сальдо — прирост стоимости

имущества по переоценке на

начало периода

Увеличен износ основных

средств производственного

назначения

02

Увеличение по результатам

переоценки балансовой

стоимости основных

средств производственного