|

|

|

187

—

—

Сальдо — долг бюджета

организации по НДС на

конец периода

Сальдо — долг организации

бюджету по НДС

на конец периода

Налог на добавленную стоимость, подлежащий уплате поставщикам и подрядчикам за

приобретенные у них материальные ценности, выполненные работы, оказанные услуги

производственного назначения, отражается по дебету счета 19. НДС со счета 19 списывается

после оплаты оприходованных материальных ценностей, принятых работ, услуг в уменьшение

задолженности бюджету по данному налогу. В случае использования материальных ценностей,

работ, услуг для непроизводственных целей сумма НДС, приходящаяся на эти ценности, работы,

услуги, восстанавливается как задолженность бюджету.

В случае использования приобретенных материальных ценностей, работ, услуг для

производства продукции (работ, услуг), освобожденной от НДС, сумма уплаченного поставщикам

(подрядчикам) этого налога включается в стоимость приобретенных материальных ценностей,

издержки производства.

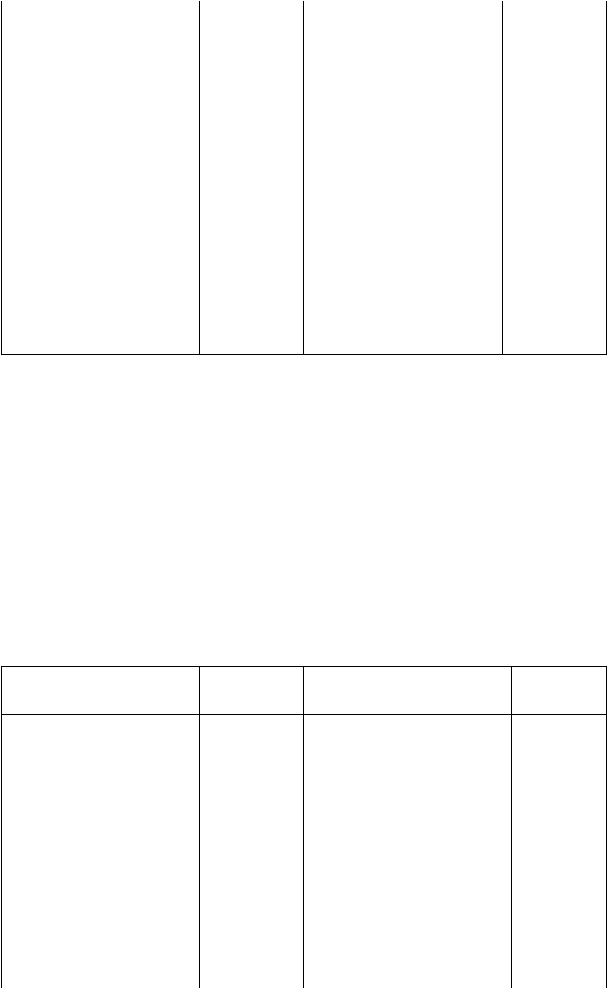

Структура счета 19 "Налог на добавленную стоимость по приобретенным ценностям"

имеет вид.

Д Счет 19 "Налог на добавленную стоимость по приобретенным ценностям" К

НДС по приобретенным

ценностям, работам, услугам

Корреспонди-

рующий счет

НДС по оплаченным и

оприходованным ценностям,

работам, услугам

Корреспонди-

рующий счет

—

Сальдо — НДС по при-

обретенным, но неоплаченным

ценностям, работам, услугам на

начало периода

Отражен НДС по принятым

счетам поставщиков,

подрядчиков

60, 76

Списан НДС по продукции,

работам, услугам предприятия,

облагаемым НДС

68

Списан НДС по продукции,

работам, услугам предприятия, не

облагаемым НДС:

• НДС, уплаченный поставщикам

за основные средства

08

• НДС, уплаченный поставщикам

за материалы

10

• НДС, уплаченный поставщикам

за МБП

12