|

|

|

186

работам, услугам, включая подакцизные продовольственные товары.

Учет налога на добавленную стоимость ведется на счетах 19 "Налог на добавленную

стоимость по приобретенным ценностям" по соответствующим субсчетам, 68 "Расчеты с

бюджетом", субсчете "Расчеты по налогу на добавленную стоимость".

Налог на добавленную стоимость, подлежащий уплате организацией в бюджет (НДС

б

),

определяется:

НДС

б

= НДС

пол

– НДС

упл

,

где НДС

пол

— налог на добавленную стоимость, полученный от покупателей по

реализованной им продукции, работам, услугам, основным средствам, материалам,

нематериальным активам и др.;

НДС

упл

— налог на добавленную стоимость, уплаченный поставщикам и подрядчикам за

приобретенные у них материальные ценности, работы, услуги, стоимость которых относится на

издержки производства.

Налог на добавленную стоимость, полученный от покупателей, отражается по кредиту

счета 68 в корреспонденции со счетами в зависимости от принятого учетной политикой организа-

ции момента реализации для целей налогообложения:

• по отгрузке — по дебету счетов 46, 47, 48;

• по оплате — по дебету счета 76.

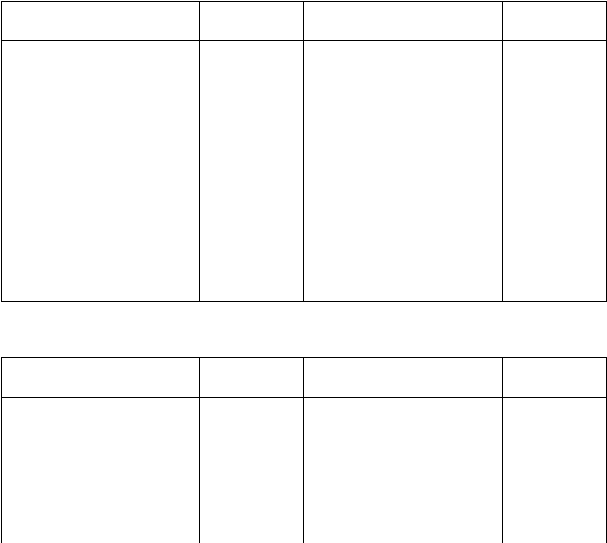

Структура счета 68, субсчет "Расчеты по налогу на добавленную стоимость", имеет

следующий вид.

Д

Счет 68 "Расчеты с бюджетом по НДС"

К

Уменьшение задолженности

бюджету

Корреспонди-

рующий счет

Увеличение задолженности

бюджету

Корреспонди-

рующий счет

Сальдо — долг бюджета

организации по НДС на начало

периода

Списан НДС по оплаченным и

оприходованным материальным

ценностям, работам, услугам

Зачтен НДС по авансам и

предоплате

Перечислен НДС бюджету

__

19

64

51

Сальдо — долг организации

бюджету по НДС на начало

периода

Момент реализации —

отгрузка продукции (работ,

услуг)

Начислен НДС по:

• реализованной продукции,

работам, услугам

• реализованным основным

средствам

• реализованным немате-

риальным активам, материалам и

прочим активам

__

46

47

48

Продолжение

Уменьшение задолженности

бюджету

Корреспонди-

рующий счет

Увеличение задолженности

бюджету

Корреспонди-

рующий счет

• строительным работам,

выполненным хозяйственным

способом

• авансам полученным,

предоплате

• полученным штрафам, пеням,

неустойкам за нарушение

договорных обязательств;

полученной арендной плате

08

64

80