|

|

|

108

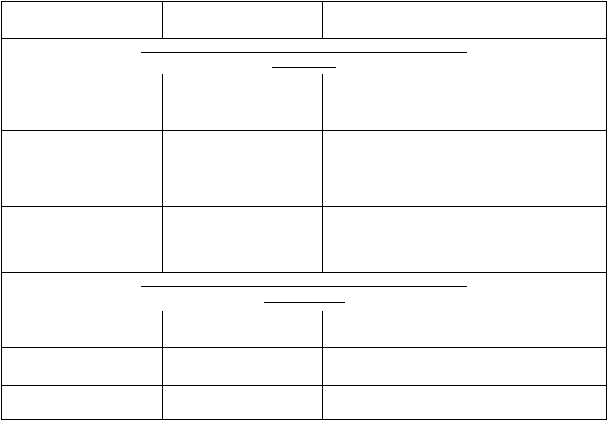

Отражение в учете поступления материальных ценностей

Материальные

Ценности

Платежные

документы

Записи в учете

Переход права собственности на материальные ценности

Произошел

Поступили

Поступили

Сумма в пределах акцепта

Д-т сч. 10, К-т сч. 60

Д-т сч. 19, К-т сч. 60

Поступили

Не поступили

Сумма фактически поступивших материалов по

ценам, установленным в договоре:

Д-т сч. 10 К-т сч. 60

Д-т сч. 19, К-т сч. 60

Не поступили

Поступили

Сумма, указанная в счете поставщика:

Д-т сч. 10 (материалы в пути)

К-т сч. 60

Д-т сч. 19, К-т сч. 60

Переход права собственности на материальные ценности

не произошел

Поступили

Поступили

Сумма согласно договору

Д-т сч. 002

Поступили

Не поступили

Сумма согласно договору

Д-т сч. 002

Не поступили

Поступили

Не отражается в учете

Если при заключении договора предусмотрен аванс поставщику (подрядчику) или

предварительная оплата, то они отражаются на счете 61. При окончательном расчете с

поставщиком производится зачет суммы полученного аванса или предварительной оплаты.