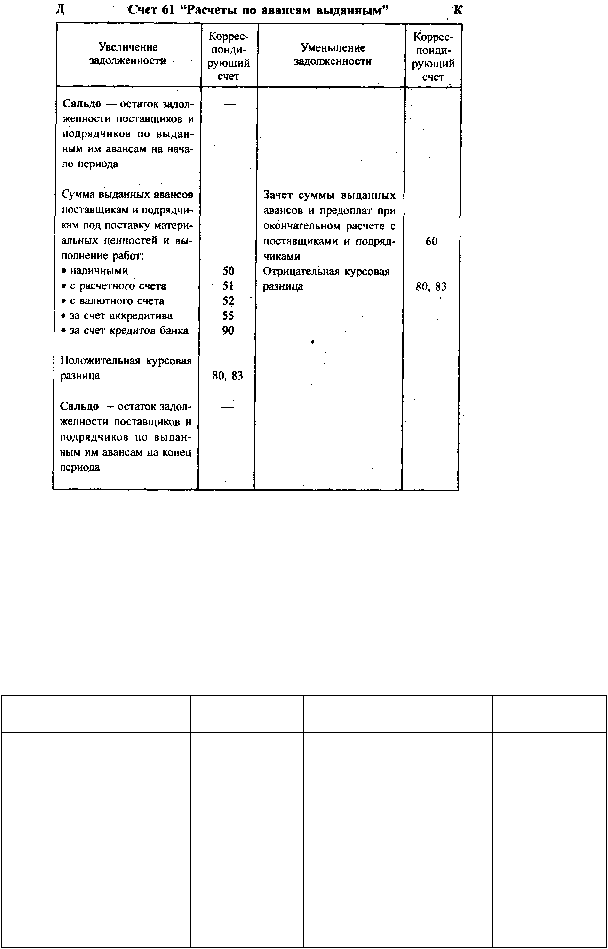

|

|

|

109

При выявлении несоответствия цен и тарифов, несоответствия качества, количества

поставленных материальных ценностей договорным обязательствам, предъявляется претензия по-

ставщикам и подрядчикам на сумму недостачи или непринятых материальных ценностей. Сумма

недостачи рассчитывается вместе с НДС. Претензия предъявляется в корреспонденции со счетом

60 (Д-т сч. 63, К-т сч. 60). Структура счета 63 имеет следующий вид:

Д Счет 63 "Расчеты по претензиям"

К

Увеличение задолженности

Корреспонди-

рующий счет

Уменьшение задолженности

Корреспонди-

рующий счет

Сальдо — долг разных

—

Дебиторов по претензиям

на начало периода

Поступление денежных

средств по возмещаемым

претензиям

51

Начисление претензий к

Поставщикам, подрядчикам,

транспортным организациям и

др.

60, 15

Поступление материальных

ценностей в возмещение

претензий

10, 12

Сальдо — долг разных

—

Дебиторов по претензиям

на конец периода

Поступление материальных ценностей от других источников (кроме поставщиков)

отражается в учете следующим образом.