|

|

|

222

деятельности нескольких самостоятельных банков. Именно по этому пути пошли такие экс-

социалистические страны, как Венгрия, Китай, Югославия. Такая схема принята и в мировой

западной практике, где наряду с центральным банком действует множество частных и

государственных кредитных институтов (коммерческих, кооперативных, специальных, с особыми

задачами, со специальным уставом и др.).

Разделение банков на эмиссионный и деловые (коммерческие) не противоречит созданию

нового экономического механизма в России. Банковская система, состоящая из центрального

банка, организующего денежное обращение и не обслуживающего клиентов (за исключением

банков), а также банков, кредитующих предприятия, организации и население, характерна для

всех развитых стран с рыночной экономикой.

Разделение банковских функций дает возможность Центральному банку Российской

Федерации сосредоточить свое внимание на эмиссионной деятельности, поддержании

стабильности банковской системы, денежно-кредитном регулировании экономики, осуществлении

законотворческой функции и функции «кредитора в последней инстанции».

Коммерческие банки ближе к интересам клиента, полнее координируют с ним свою

деятельность, позволяют более оперативно решать задачи, которые возникают перед ними на

современном этапе, и могут составить конкуренцию прочим кредитным организациям.

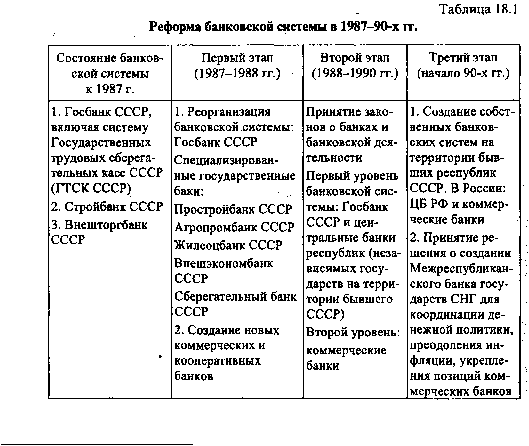

Рассмотренные положения послужили теоретическим обоснованием проведения банковской

реформы в период перестройки экономики России (табл. 18.1).

На первом этапе реформы банковской системы наряду с Госбанком СССР начали

функционировать государственные специализированные банки: Внешэкономбанк СССР,

Промстройбанк СССР, Агропромбанк СССР, Жилсоцбанк СССР и Сберегательный банк СССР,

созданные для обслуживания определенных народнохозяйственных комплексов и населения.

Перестройка банковской системы должна была явиться органической частью глубоких

преобразований в управлении экономикой. Однако банковская реформа на первом этапе не дала

тех результатов, которые от нее ожидались.

«Наиболее существенным недостатком преобразований, которые были совершены в

банковской сфере, явилось то, что они были направлены главным образом на банкотворчество без

радикального изменения содержания, стиля и методов банковской работы, усиления эконо-

мических методов влияния на экономику»¹.

1

Подробнее см.: Банковский вестник. - 1990. - Январь - февраль. - С. 5.