|

|

|

68

Для всех остальных компаний (непубличных) существуют три вида определения матери-

альности:

2% от оборотных активов или от уставного капитала;

10% от нераспределенной прибыли отчетного периода;

3 - 0,5% от выручки от реализации товаров, продукции, работ, услуг с использованием

«скользящей шкалы».

«Скользящая шкала» - это соотношение показателя выручки от реализации продукции и

фактора, на который должна быть скорректирована эта прибыль. Корректирующий фактор опре-

деляется статистическими методами на основе закона равномерного распределения (табл. 6.1).

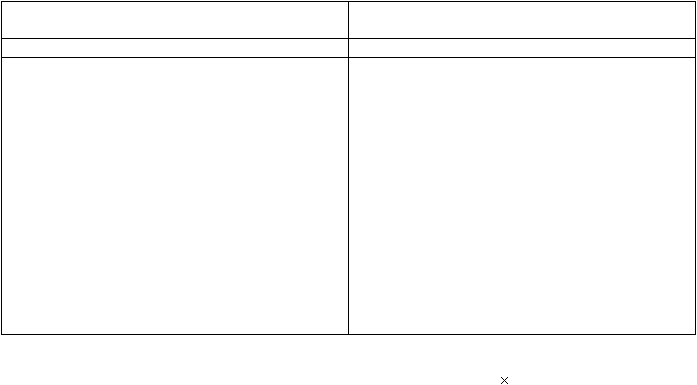

Выручка от продажи товаров, продукции,

работ, услуг (млн. долл.)

Корректирующий фактор

1

2

0,5

0,6

0,7

0,8

0,9

1

2

6

10

15

30

50

100

300

1000 и более

0,03

0,025

0,023

0,02

0,018

0,017

0,016

0,015

0,012

0,01

0,009

0,008

0,007

0,006

0,005

Если выручка от реализации продукции непубличной компании в отчетном году составила

12 500 000 долл., то материальность будет определяться как 12 500 000

0,011=137 500.

При оценке материальности преследуются следующие цели:

определение приемлемого уровня искажений в финансовой отчетности;

оценка объема предстоящего аудита;

оценка последствий выявленных искажений.

При определении приемлемого уровня искажений в финансовой отчетности руководству-

ются следующим: если обнаруженные искажения по своей величине равны или превышают уро-

вень материальности, есть все основания полагать, что финансовая отчетность экономического

субъекта недостоверна; если обнаруженные искажения не превышают уровень материальности, то

есть основания полагать, что финансовая отчетность достоверна и данные искажения не влияют на

достоверность этой отчетности. Следует сразу заметить, что в данном случае речь идет о сумме

всех обнаруженных искажений. Каждое обнаруженное искажение само по себе может не превы-

шать уровня материальности, но в сумме они способны повлиять на достоверность проверяемой

финансовой отчетности.

Каким образом можно оценить объем предстоящего аудита? Необходимо помнить, что

существует вероятность того, что далеко не все ошибки будут выявлены во время аудита. Некото-

рая часть ошибок в финансовой отчетности экономического субъекта все-таки останется необна-

руженной после проведения всех аудиторских процедур. Поэтому необходимо спланировать про-

цедуры таким образом, чтобы даже если искажения и превысят уровень материальности, то сохра-

нилась бы относительно низкая вероятность того, что они не будут обнаружены. Как несложно до-

гадаться, ошибки, превышающие уровень материальности, могут возникнуть при проверке тех

статей финансовой отчетности, остаток по которым также превышает уровень материальности.

Это означает, что при проведении аудиторской проверки этим статьям следует уделить особое

внимание, поскольку в процессе проверки существует большая вероятность возникновения мате-

риальной ошибки.