|

|

|

92

срок проведения аудита. Руководителем аудиторской бригады, как правило, назначают работника

контрольно-аудиторской службы, имеющего специальное образование и практический опыт конт-

рольной работы.

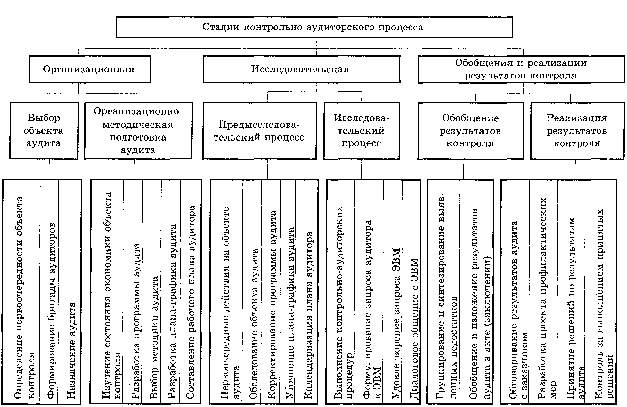

Организационно-методическая подготовка аудита начинается с определения состояния экономики

объекта аудита. Бригада аудиторов до выезда на объект контроля изучает планы производственной и

финансово-хозяйственной деятельности предприятия и выполнение их за контролируемый период. Для

этого как источники информации используют производственно-финансовый план (бизнес-план)

экономического и социального развития, годовую и периодическую бухгалтерскую и статистическую

отчетность, акт предыдущей контрольной проверки и решения по ней, документы тематических

проверок, обследований, различных служебных расследований и принятых по ним решений.

Анализируют финансовое состояние предприятия, сохранность его собственности, расчетно-кредитные

отношения, платежеспособность, решения вышестоящего органа управления по представлениям

органов государственного контроля, замечания учреждений банков, налоговых органов по вопросам их

компетенции. Изучают и анализируют также другую информацию о деятельности предприятия за конт-

ролируемый период.

Рис. 6.1. Содержание контрольно-аудиторского процесса

На основании изучения экономики проверяемого предприятия руководитель бригады аудиторов

разрабатывает программу аудита, которую утверждает руководитель организации, назначившей аудит.

В ней указывают объект контроля, его содержание и последовательность проверки, периоды для

выборочного и сплошного контроля и т. п. Потом выбирают методику аудита — определяют

методические приемы и контрольно-аудиторские процедуры, применение их при проверке различных

объектов контроля, использование средств вычислительной техники и т. п. Конкретизируют эти

вопросы при разработке плана-графика аудита, который предусматривает установление срока проверки

каждого объекта (раздела, темы) и исполнителей, исходя из общего срока проведения аудита. Если

проводится аудит крупного объединения, предприятия, концерна, акционерного общества большим

составом бригады аудиторов, то затраты времени целесообразно рассчитывать с помощью сетевого

графика, в котором предусмотреть параллельное выполнение разных контрольно-аудиторских процедур

с тем, чтобы завершить весь контрольно-аудиторский процесс в запланированный срок.

Завершается организационно-методическая подготовка аудита до выезда на контролируемое

предприятие составлением рабочего плана аудитора, где каждый исполнитель по выделенному ему