|

|

|

91

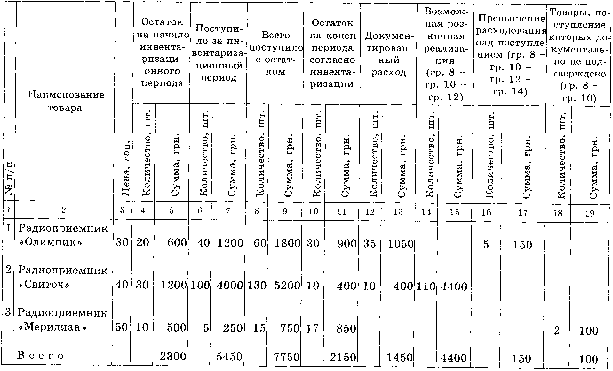

Таблица 5.6. Ведомость восстановления натурально-стоимостного учета товаров в

магазине «Дом радио» за период с 1 января 19_ г. по 31 января 19_ г. Материально

ответственное лицо В. С. Головко

Глава 6. КОНТРОЛЬНО-АУДИТОРСКИЙ ПРОЦЕСС И ЕГО СТАДИИ

6.1. Содержание контрольно-аудиторского процесса

Финансово-хозяйственный контроль и аудит во всех звеньях народного хозяйства, прежде всего в

его основном звене — предприятии, осуществляется путем проведения ревизий тематических,

выборочных, сплошных, аудиторских и других контрольных проверок с помощью определенных

приемов. Совокупность организационных, методических и технических приемов, осуществляемых с по-

мощью определенных процедур, составляет контрольно-аудиторский процесс. Всякий динамический

процесс, связанный с использованием средств и предметов труда, а также самого труда, состоит из

организационной, технологической и завершающей стадий. Для контрольно-аудиторского процесса

такими стадиями являются: организационная, исследовательская, обобщения и реализации результатов

контроля. Организовывают и непосредственно осуществляют этот процесс контрольно-аудиторские

подразделения, имеющиеся в структуре органов управления, на которые возложены контрольные

функции на предприятиях. Независимый финансово-хозяйственный контроль проводится аудиторскими

фирмами.

Принципиальная схема содержания контрольно-аудиторского процесса приводится на рис. 6.1.

Организационная стадия включает в себя выбор объекта аудита и его организационно-

методическую подготовку.

Выбор объекта аудита состоит в установлении первоочередности объекта проверки, т.е.

предприятия, которое в плане проведения аудита длительностью межревизионного периода должно

подвергаться комплексному аудиту или контрольной проверке, отдельные показатели его деятельности

(невыполнение государственного заказа, нерентабельная работа, необеспечение сохранения ценностей и

др.) обусловливают потребность в неотложных контрольных действиях. Исходя из характера

деятельности предприятия, содержания контроля определяют потребность в специалистах, которых

следует привлечь из аппарата предприятия при внутреннем аудите для выполнения контрольно-

аудиторского процесса, т.е. формируют бригаду контролеров. После этого издается организационно-

распорядительный документ — приказ, распоряжение руководителя организации. В этом документе

указывают наименование предприятия, которое контролируют, вид аудита, период, за который

проверяют его деятельность, фамилию, имя, отчество, должность каждого члена аудиторской бригады,