|

|

|

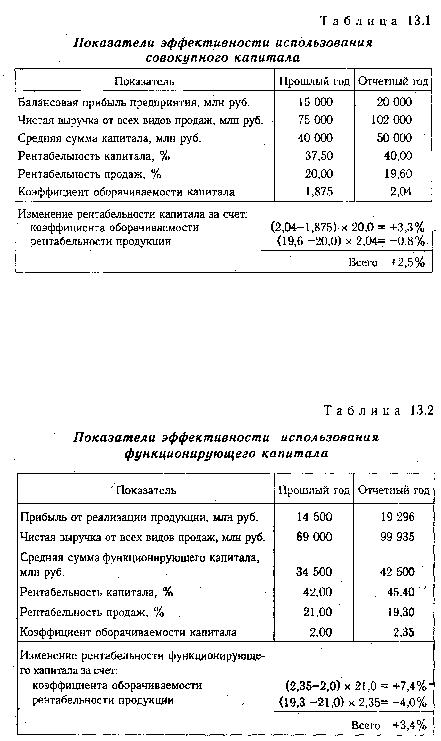

160

на 2,5 %(40-37,5). I связи с ускорением оборачиваемости капитала она возросла на 3,3 %, а за счет

некоторого снижения уровня рентабельносп продаж уменьшилась на 0,8 %.

Далее необходимо проанализировать эффективность использования функционирующего капитала,

обслуживающего процесс основной деятельности предприятия. В данном случае прибыль от

реализации продукции делят на среднегодовую сумму активов, из которой вычитают долгосрочные и

краткосрочные финансовые вложения, а также остатки незавершенного капитального строительства и

неустановленного оборудования (табл. 13.2).

Как видно из таблицы, доходность функционирующего капитала повысилась за счет ускорения его

оборачиваемости и значительно снизилась за счет рентабельности продаж.

При внутреннем анализе более подробно изучаются причины изменения рентабельности продаж

(см. параграф 20.6).

Ее уровень можно увеличить за счет сокращения затрат или повышения цен. Однако при росте

цен возможно снижение спроса на продукцию и как следствие замедление оборачиваемости активов.

В итоге прирост рентабельности капитала за счет роста цен может компенсироваться за счет

снижения коэффициента его оборачиваемости и общая доходность капитала не улучшится.

Например, руководство предприятия рассматривает вопрос о повышении цен на 10 %. При этом

ожидается, что спрос на продукцию и объем продаж снизится на 15—20 %. Требуется оценить

эффективность такого предложения по его влиянию на рентабельность капитала, рентабельность

продукции и коэффициент оборачиваемости капитала.

Поскольку фактическая сумма постоянных расходов предприятия составляет 26 490 млн руб., а

переменных - 54 149, то при спаде производства на 20 % сократится соответственно только сумма

последних и составит 43 320 (54149 х 80%/100), а общая сумма затрат будет равна 69 810 млн руб.