|

|

|

159

данном случае также надо учитывать инвестиционную базу капитала.

Если определяем рентабельность всех активов, то в расчет принимается вся балансовая прибыль,

которая включает в себя прибыль от реализации продукции, имущества и внереализационные

результаты (доходы от долгосрочных и краткосрочных финансовых вложений, от участия в

совместных предприятиях и прочих финансовых операций).

Соответственно и выручка при определении оборачиваемости всех активов должна включать в себя

не только ее сумму от реализации продукции, но и выручку от реализации имущества, ценных бумаг и

т.д.

Для расчета рентабельности функционирующего капитала в основной деятельности берется

прибыль только от реализации продукции, работ и услуг, а в качестве инвестиционной базы - сумма

активов за вычетом долгосрочных и краткосрочных финансовых вложений, неустановленного

оборудования, остатков незаконченного капитального строительства и т.д.

Рентабельность производственного капитала рассчитывается отношением прибыли от реализации

продукции к среднегодовой сумме амортизируемого имущества и материальных текущих активов.

При определении уровня рентабельности собственного капитала учитывается чистая прибыль без

финансовых расходов по обслуживанию заемного капитала.

13.2. Факторный анализ рентабельности капитала.

Методика анализа. Порядок ее применения.

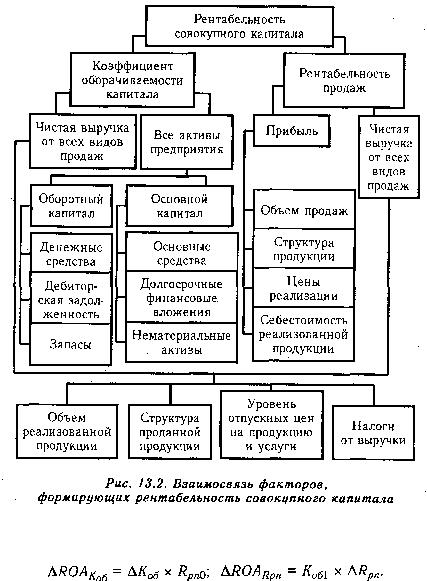

Связь между рентабельностью капитала, прибыльностью продукции и оборачиваемостью капитала

и факторов, формирующих их уровень, показана на рис. 13.2.

Расчет влияния факторов первого порядка на изменение уровня рентабельности капитала можно

произвести методом абсолютных разниц:

Данные, приведенные в табл. 13.1, показывают, что доход ность капитала за отчетный год выросла