|

|

|

153

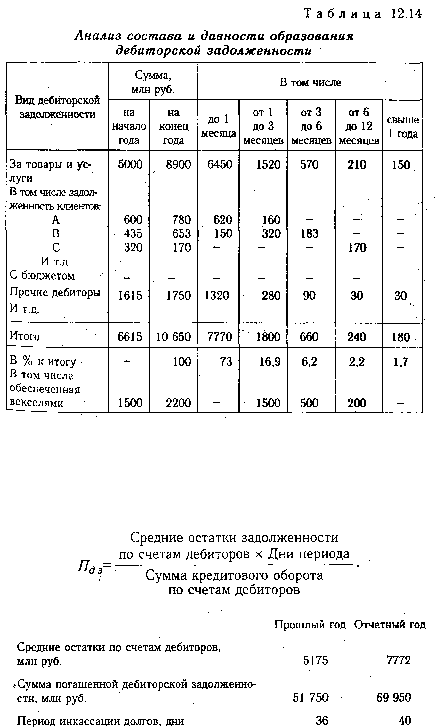

Работник, занимающийся управлением дебиторской задолженности, должен сосредоточить

внимание на наиболее старых долгах и уделить больше внимания крупным суммам задолженности.

Оценивая состояние текущих активов, важно изучить качество и ликвидность дебиторской

задолженности. Одним из показателей, используемых для этой цели, является период оборачиваемости

дебиторской задолженности (Пд.з), или период инкассации долгов. Он равен времени между отгрузкой

товаров и получением за них наличных денег от клиентов:

Чтобы показать эффективность управления дебиторской задолженностью, период ее инкассации

можно рассчитать за каждый месяц (рис. 12.6).

Для характеристики качества дебиторской задолженности определяется и такой показатель, как доля

резерва по сомнительным долгам в общей сумме дебиторской задолженности. Рост уровня данного

коэффициента свидетельствует о снижении качества последней.

Эти показатели сравнивают в динамике, со среднеотраслевыми данными, нормативами и изучают

причины увеличения продолжительности периода нахождения средств в дебиторской задолженности

(неэффективная система расчетов, финансовые затруднения у покупателей, длительный цикл

банковского документооборота и т.д.).