|

|

|

152

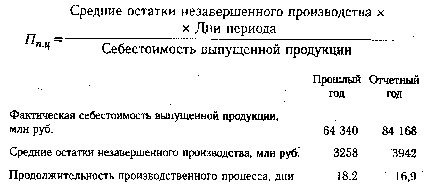

На данном предприятии продолжительность нахождения средств в процессе производства

уменьшилась с 18,2 дней в прошлом году до 16,9 дней в отчетном году. Необходимо проанализировать

также продолжительность процесса производства по каждому виду продукции и установить факторы ее

изменения. Период производственного цикла зависит от уровня техники, технологии, организации

производства, материально-технического снабжения и других факторов. Сокращение его

свидетельствует о повышении деловой активности предприятия.

12.10. Анализ состояния дебиторской задолженности

Причины изменения дебиторской задолженности. Оценка ее качества и ликвидности. Период

оборачиваемости средств в дебиторской задолженности. Убытки от несвоевременного ее

погашения.

Большое влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, и

на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской

задолженности.

Резкое увеличение дебиторской задолженности и ее доли в текущих активах может

свидетельствовать о неосмотрительной кредитной политике предприятия по отношению к покупателям

либо об увеличении объема продаж, либо неплатежеспособности и банкротстве части покупателей. С

другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшатся.

Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. Необходимо

различать нормальную и просроченную задолженность. Наличие последней создает финансовые

затруднения, так как предприятие будет чувствовать недостаток финансовых ресурсов для

приобретения производственных запасов, выплаты заработной платы и др. Кроме того, замораживание

средств в дебиторской задолженности приводит к замедлению оборачиваемости капитала.

Просроченная дебиторская задолженность означает также рост риска непогашения долгов и

уменьшение прибыли. Поэтому каждое предприятие заинтересовано в сокращении сроков погашения

причитающихся ему платежей. По образному выражению Д. Стоуна и К. Хитчинга [54], это напоминает

движение автомобиля. Нажмешь на акселератор и подача горючего увеличится, а значит, двигатель

начнет быстрее работать. То же происходит с дебиторами. Чем сильнее на них "надавишь", тем быстрее

поступят деньги в оборот предприятия. Ускорить платежи можно путем совершенствования расчетов,

своевременного оформления расчетных документов, предварительной оплаты, применения вексельной

формы расчетов и т.д.

В процессе анализа нужно изучить динамику, состав, причины и давность образования

дебиторской задолженности, установить, нет ли в ее составе сумм, нереальных для взыскания, или

таких, по которым истекают сроки исковой давности (табл. 12.14). Если такие имеются, то необходимо

срочно принять меры по их взысканию (оформление векселей, обращение в судебные органы и др.).

Для анализа дебиторской задолженности, кроме баланса, используются материалы первичного и

аналитического бухгалтерского учета.