|

|

|

378

условия труда, труд, окружающая природная среда, параметры инфраструктуры региона,

документы, информация;

3) стадия производственного процесса — входной, операционный контроль, контроль готовой

продукции, транспортирования и хранения;

4) исполнитель — самоконтроль, менеджер, контрольный мастер, отдел технического контроля,

инспекционный контроль, государственный, международный контроль;

5) возможность дальнейшего использования объекта контроля — разрушающий и неразрушающий

контроль;

6) принимаемое решение — активный (предупреждающий) и пассивный (по отклонениям) контроль;

7) степень охвата объекта контролем — сплошной и выборочный контроль;

8) режим контроля — усиленный (ускоренный) и нормальный контроль;

9) степень механизации — ручной, механизированный, автоматизированный, автоматический

контроль;

10) время контроля — предварительный, текущий, заключительный контроль;

11) способ получения и обработки информации — расчетно-аналитический, статистический,

регистрационный;

12) периодичность выполнения контрольных операций — непрерывный и периодический контроль.

13.4. АНАЛИЗ ЭФФЕКТИВНОСТИ ВЫПОЛНЕНИЯ СТРАТЕГИИ ОРГАНИЗАЦИИ

В качестве показателей эффективности функционирования организации применяются показатели

рентабельности продаж, капитала, активов, продукции, а также производительности труда,

оборачиваемости капиталов, ликвидности. Каждый показатель выполняет свою роль. К единому

интегральному показателю их привести довольно трудно. В связи с этим на стадии стратегического

маркетинга предлагается прогнозировать и нормировать абсолютные или относительные значения

использования важнейших ресурсов — основного и оборотного капитала, трудовых ресурсов. А на

стадии тактического маркетинга должен рассчитываться интегральный показатель эффективности

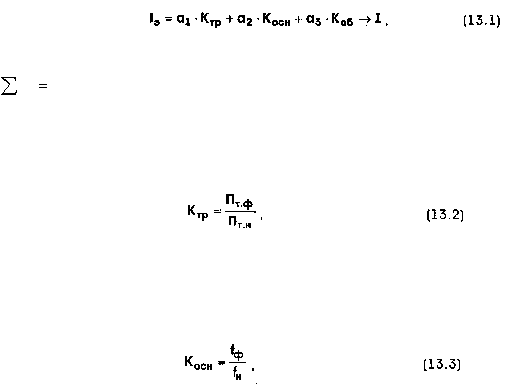

использования ресурсов в организации за анализируемый период:

где

a1, а2, а3

— весомости соответствующих видов ресурсов в себестоимости продукции,

0

,

1

i

a

(определяются на основе анализа структуры себестоимости);

К

тр

, К

осн

, К

об

— коэффициент использования трудовых ресурсов, основного и оборотного

капитала соответственно.

Расчет этих коэффициентов приводится ниже.

где

П

т.ф

— фактическая производительность труда, равная отношению добавленной стоимости

(суммы фонда оплаты труда и чистой прибыли) к среднегодовой численности персонала;

П

т.н

— нормативная производительность труда, установленная на стадии стратегического

маркетинга;

где

f

ф

— фактическая фондоотдача как отношение общего объема продаж к стоимости капитала

организации (основные фонды плюс нематериальные активы);

f

н

— нормативная фондоотдача;