|

|

|

55

проценты, полученные по денежным средствам, числящимся на счетах предприятия.

К расходам и потерям относятся:

убытки по операциям прошлых лет, выявленные в отчетном году, от уценки товаров, списания

безнадежной дебиторской задолженности;

недостачи материальных ценностей, выявленные при инвентаризации;

затраты по аннулированным производственным заказам и на производство, не давшее продукции,

исключая потери, возмещаемые заказчиками (при этом вычитается стоимость используемых

материальных ценностей);

отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте;

некомпенсируемые потери от стихийных бедствий с учетом затрат по предотвращению или

ликвидации последствий стихийных бедствий (при этом исключается стоимость полученного

металлолома, топлива, других материалов);

некомпенсируемые убытки в результате пожаров, аварий, других чрезвычайных событий, вызванных

экстремальными ситуациями;

затраты на содержание законсервированных производственных мощностей и объектов, за

исключением затрат, возмещаемых из других источников;

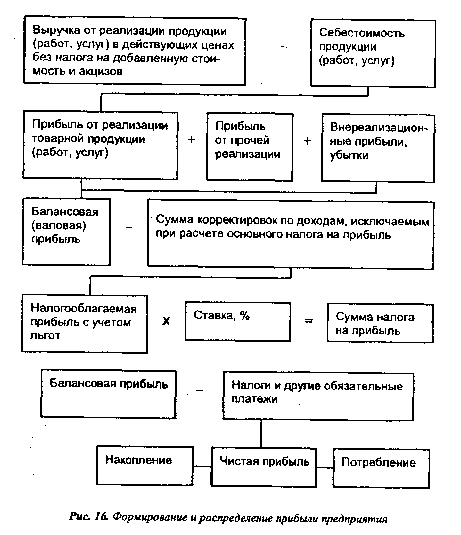

судебные издержки и арбитражные сборы и др. Схема формирования и распределения прибыли

показана на рис. 16.

При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности

следует иметь в виду, что не вся получаемая прибыль остается предприятию, так как подвергается

обложению налогом.

Облагаемая прибыль уменьшается на сумму прибыли от реализации произведенной

сельскохозяйственной и охотохозяйственной продукции, а также от реализации произведенной и

переработанной на данном предприятии сельскохозяйственной продукции собственного производства.

Облагаемая прибыль при фактически произведенных затратах и расходах за счет прибыли,