|

|

|

375

с источниками финансирования затрат.

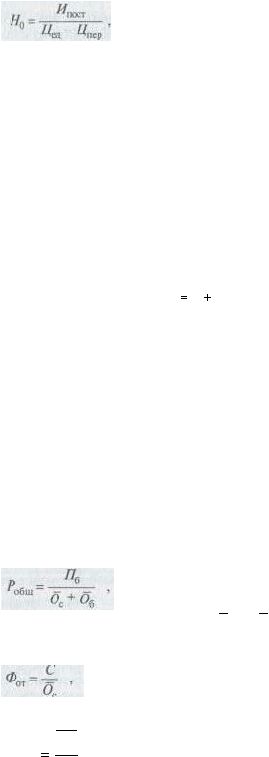

Точка (норма) безубыточности – это минимальный размер партии выпус-

каемой продукции, при котором достигается «нулевая прибыль», т.е. равенство

доходов от продаж и издержек производства. Дальнейшее увеличение объема

продаж приводит к появлению прибыли. Точка безубыточности находится гра-

фическим и аналитическим способами. Графически точка безубыточности на-

ходится на пересечении линий объема продаж и полных издержек производства

(в разбивке последних на постоянные и переменные). Аналитически точка без-

убыточности определяется по формуле:

где Н

0

– точка (норма) безубыточности по объему реализации продукции в

натуральных единицах; И

ПОСТ

– суммарные издержки производства; Ц

ед

– удель-

ная цена продукции, руб.; Ц

пер

– удельные переменные издержки производства,

руб.

Развитие любого производства всегда требует определенного времени.

Количественное определение экономического значения фактора времени осно-

вывается на соизмерении затрат и результатов со временем и опирается на при-

ведение (дисконтирование) стоимости будущих затрат (капитальных вложений)

и результатов (прибыли) к единому моменту времени – начальному или конеч-

ному, т.е. к началу осуществления или к моменту завершения проекта. На прак-

тике учет фактора времени связан с использованием коэффициента приведения

(дисконтирования), рассчитываемого по формуле сложных процентов:

где В

вр

– коэффициент приведения разновременных затрат и результатов в

сопоставимый вид с целью измерения; Е

д

– норма дисконта для соизмерения

разновременных затрат и результатов, равная ставке банковского процента за

кредитные ресурсы или внутреннему коэффициенту эффективности предпри-

ятия, %; t– год приведения.

Другим не менее известным методом оценки денежных доходов является

метод рентабельности, характеризующий размер полученной прибыли в зави-

симости от объема продаж и стоимости активов предприятия. К экономическим

методам регулирования рентабельности предприятия относится рентабельность

капитала, рентабельность продукции, рентабельность активов (фондоотдача).

На основе прибыли рассчитываются относительные показатели:

• рентабельность общая (Р

общ

) рассчитывается как отношение прибыли к

среднегодовой стоимости основных и нормируемых оборотных производствен-

ных фондов:

где; П

б

– балансовая прибыль;

О

с

и

О

б

– среднегодовая стоимость основ-

ных и нормированных оборотных производственных фондов;

• фондоотдача

и фондоемкость

t

д

вр

)

Е

1

(

В

Q

О

Ф

с

емк