|

|

|

98

Объем производства продукции машиностроения зависит как от потребностей в ней, так и от

наличия необходимых производственных мощностей, кадров, материальных и денежных ресурсов

(табл. 5.1).

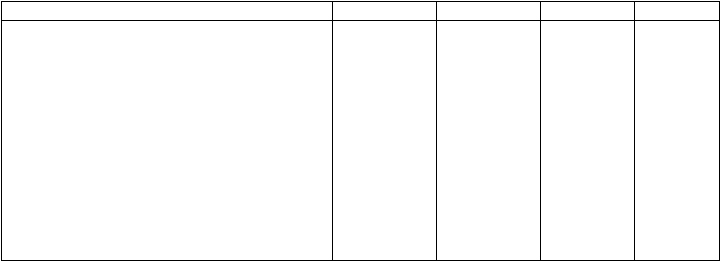

Таблица 5.1*

Производство важнейших видов продукции машиностроительного комплекса

Российской Федерации

1980 г.

1985 г.

1990 г.

1995 г.

Станки металлорежущие, тыс шт.

118,0

97,9

74,2

17,6

Кузнечно-прессовые машины, тыс шт.

43,1

37,1

27,3

2,1

Автоматические и полуавтоматические линии

для машиностроения и металлообработки,

комплектов

567,0

754,0

556,0

54,0

Турбины, млн кВт

13,2

15,0

12,5

5,1

Тракторы, тыс шт.

249,0

261,0

214,0

21,2

Комбайны зерноуборочные, тыс шт.

117,0

112,0

65,7

6,3

Экскаваторы, тыс шт.

26,5

26,9

23,1

5,2

Бульдозеры, тыс шт.

12,2

13,8

14,1

2,4

Грузовые автомобили, тыс шт.

—

732,0

712,0

115,0

Легковые автомобили, тыс шт.

—

1 165,0

1 103,0

835,0

Автобусы, тыс шт.

—

59,9

51,9

40,8

* Народное хозяйство РФ 1992 г. М., Республиканский информационно-издательский центр, 1992; Россия в цифрах. М.,

Финансы и статистика, 1996.

В структуре машиностроения насчитывается 19 крупных комплексных отраслей и более 100

специализированных подотраслей и производств. К комплексным отраслям, сходным по

технологическим процессам и используемому сырью, относятся: тяжелое, энергетическое и

транспортное машиностроение; электротехническая промышленность; химическое и нефтяное

машиностроение; станкостроительная и инструментальная промышленность; приборостроение;

тракторное и сельскохозяйственное машиностроение; машиностроение для легкой и пищевой

промышленности и др.

Радикальные рыночные реформы и конверсия военных производств 1992—1996 гг. привели

машиностроительный комплекс к кризису. Резко изменившийся в первой половине 90-х гг. спрос на

продукцию стал причиной спада производства, снижения темпов НТП, разрыва хозяйственных связей,

неконкурентоспособности изделий, старения основных фондов. Возник дисбаланс между

производственным потенциалом и фактическим уровнем производства. Предприятия прекращают

производить сложные изделия, требующие глубокой кооперации, и переходят к выпуску непрофильной,

но имеющей спрос дешевой и простой продукции. Резко сократился удельный вес машиностроительной

продукции в общем объеме российского экспорта, составив в 1995 г. 3,7%. Кризисные процессы в

отрасли усугубились в связи с высоким уровнем концентрации и монополизации производства. Среди

2

/3 предприятий каждое выпускает более 75% определенного вида продукции и является монопольным

производителем. Структурная перестройка в машиностроительном комплексе происходит медленно из-

за слабой адаптации к работе в новых экономических условиях и отсутствия у предприятий оборотных

средств.

В настоящее время почти все предприятия гражданского машиностроения стали акционерными

обществами. В прямом государственном управлении в 1996 г. находилось только 7% предприятий

отрасли. Однако на большинстве приватизированных предприятий еще не произошло существенных

изменений в структуре, номенклатуре и объемах производства продукции.

В развитии машиностроения приоритетными являются два основных направления. Первое связано с

решением социальных проблем: выпуск машин и оборудования для АПК, легкой промышленности,

медицинской техники и предметов оборудования. Второе: развитие электроэнергетической и

электротехнической промышленности, производства вычислительной техники, приборостроения и

станкостроения.