|

|

|

164

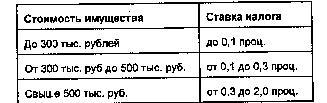

Поскольку данный налог является местным, в Законе определены предельные

ставки налога на строения и сооружения в зависимости от их стоимости.

Налог на транспортные средства уплачивается ежегодно по ставкам, уста-

новленным представительными органами местного самоуправления. Размер налога

определяется в процентах от размера минимальной оплаты труда, действующего на 1

января года, за который начисляется налог, и устанавливается в зависимости от вида

транспортного средства с каждой лошадиной силы (с каждого киловатта мощности), с

каждого пассажироместа, с каждой регистровой тонны валовой вместимости.

Льготы, предоставляемые налогоплательщикам, делятся на несколько групп.

Так, Законом предусмотрены льготы для налогоплательщиков по всем видам объектов,

к которым отнесены Герои Советского Союза и Российской федерации, лица,

награжденные орденом Славы трех степеней, участники Великой Отечественной

войны, инвалиды I и II групп и инвалиды с детства и другие лица.

Помимо этого освобождаются от налога на строения, помещения, сооружения

пенсионеры, лица, участвовавшие в боевых действиях в мирное время, и иные лица.

Исчисление налогов возложено на налоговые органы, которые вручают на-

логоплательщикам платежные извещения не позднее 1 августа.

§ 11. Декларирование доходов граждан

Налоговая декларация представляет собой письменное заявление налого-

плательщика о полученных доходах и произведенных расходах, источниках доходов,

налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с

исчислением и уплатой налога (см. ст. 80 НК РФ).

В соответствии с Законом РФ от 7 декабря 1991 г. «О подоходном налоге с

физических лиц» граждане должны ежегодно по окончании календарного года не

позднее 1 апреля подать в налоговые органы по месту постоянного жительства

налоговую декларацию.

От подачи налоговой декларации освобождаются: а) граждане, получающие в

течение отчетного периода доход по основному месту работы у одного юридического

лица; б) лица, не имеющие постоянного местожительства в Российской Федерации; в)

те физические лица, чей доход от разных источников не превышает дохода,

облагаемого по минимальной ставке.

Физические лица, имеющие доходы от предпринимательской деятельности,

представляют декларацию независимо от полученного дохода. В случае появления в

течение года источников доходов данные лица подают декларацию в пятидневный срок

по истечении месяца со дня появления таких источников. В декларации указываются

размер дохода, полученного ими за первый месяц деятельности, и размер ожидаемого

дохода до конца текущего года. В случае прекращения существования источника

дохода до конца текущего года декларация подается в пятидневный срок со дня

прекращения его существования.

Указом Президента Российской Федерации от 15 мая 1997 года «О пред-

ставлении лицами, замещающими государственные должности Российской Федерации,