|

|

|

111

Рис. 9.3, Эластичность спроса (а) и изменение валовой выручки (б): Р — плата за аренду

квартиры;Q — количество квартир:R — доход (выручка) фирмы от сдачи квартир в аренду

Другим примером практического использования теории эластичности является

государственная налоговая политика. При введении косвенных налогов государство преследует

цель увеличить объем налоговых поступлений в бюджет для перераспределения ресурсов в

экономике, перераспределения доходов населения и поддержки малоимущих, развития

социальной сферы, инфраструктуры, обороны и т.п. Однако в зависимости от эластичности спроса

и предложения на отдельные виды товаров и услуг налоговое бремя будет распределяться по-

разному между производителями и потребителями продукции.

Рассмотрим распределение налогового бремени при эластичном и неэластичном спросе на

продукцию (эластичность предложения принимается постоянной). На рис. 9.4 показано, как

изменятся цена и объем продаж после введения налога.

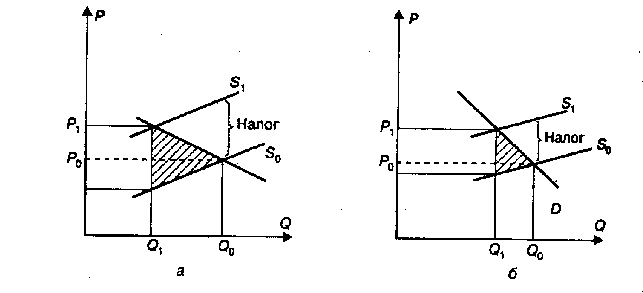

График спроса D на рис. 9.4,а показывает, что он имеет высокую эластичность, а на рис. 9.4,б

— относительно неэластичен. График предложения S

0

— предложение до введения налога.

Соответственно P

0

и Q

0

— равновесные цена и объем производства до введения налога.

Рис. 9.4. Распределение налогового бремени при эластичном (а) и неэластичном (б) спросе: D

—

спрос; S

0

, S1 — предложение до и после введения налога

Что произошло, когда государство ввело налог? Кривые предложения переместились влево

вверх на величину налога. Возникла новая ситуация равновесия Р1 и Q

1.

Таким образом, цена товара будет повышена производителем. Но насколько? Производитель в

условиях рыночной экономики не может увеличить цену на сумму налога (хотя в России в

переходной экономике это часто наблюдалось), установить ее выше равновесной, так как в

условиях конкуренции он будет вытеснен с рынка. Единственное, что он может сделать

— это

поднять цену до равновесного уровня.

В случае, если спрос эластичен, потери производителя будут выше, бремя налога ляжет в

основном на него. На рис. 9.4,а выделенный прямоугольник показывает величину налога, его

часть ниже пунктирной линии

— потери производителя от налога. Кроме того, производитель

будет вынужден сократить производство до

Q1, потеряв часть покупателей своей продукции за

счет более высокой цены на нее.