|

|

|

369

Для предъявления искового требования об оплате векселя к основным должникам, которыми

являются векселедатель простого векселя и акцептант переводного векселя, совершение

протеста не требуется.

В связи с введением в хозяйственный оборот векселей банки совершают с ними следующие

операции;

1. Учет векселей, состоящий в том, что векселедержатель передает (продает) векселя банку

по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом

за досрочное получение определенного процента от этой суммы, который называется учетным

процентом, или дисконтом.

2. Выдача ссуд под залог векселей. Кредитование под обеспечение векселями

осуществляется в общеустановленном порядке на основе кредитного договора.

3. Принятие векселей на инкассо для получения платежей и оплаты векселей в срок.

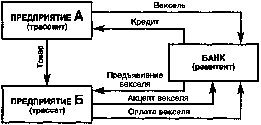

Схема переводного векселя. Рассмотрим на примере схему переводного векселя (схема

10.2).

Схема 10.2. Обращение переводного векселя

Предприятие А получает кредит в банке для производства продукции, поставляемой

предприятию Б. Предприятие А (трассант) трассирует переводный вексель с предложением к

предприятию Б (трассату) уплатить за поставленный товар определенную сумму денег (в

данном случае — сумму кредита, взятую предприятием А в банке) банку (ремитенту) в

определенный срок. Переводный вексель передается предприятием А в пользу банка с целью

погашения полученного кредита. В случае согласия банка принять такой вексель, кредит будет

считаться погашенным, а предприятие А с этого момента несет условную ответственность за

платеж трассатом по векселю. Банк предъявляет предприятию Б вексель для акцепта. При

акцепте предприятием Б предъявленного банком векселя прямым должником становится

предприятие Б.

§ 10.3. ПРАВОВЫЕ И ОРГАНИЗАЦИОННО - ЭКОНОМИЧЕСКИЕ ОСОБЕННОСТИ

ЛИЗИНГА

§ 10.3.1. Основные понятия, предмет и субъекты лизинга

Лизинг — это вид инвестиционной деятельности по приобретению имущества и передаче

его на основании договора лизинга физическим или юридическим лицам за определенную плату,

на определенный срок и на определенных условиях, установленных договором, с правом

выкупа имущества лизингополучателем.

Правовое регулирование лизинговой деятельности осуществляется Гражданским кодексом

РФ, Федеральным законом РФ «О лизинге» (1998 г.). Федеральным законом РФ «О

присоединении Российской Федерации к Конвенции УНИДРУА о международном финансовом

лизинге» (1998 г.), федеральными законами в области внешнеэкономической деятельности (в

случае, когда в договоре международного лизинга лизингодатель является нерезидентом РФ), а

также постановлениями Правительства РФ «Об утверждении Положения о лицензировании

лизинговой деятельности в Российской Федерации» (1996 г.), «Об утверждении Порядка

предоставления государственных гарантий на осуществление лизинговых операций» (1998 г.) и

другими правовыми актами.