|

|

|

334

количественными характеристиками производственного фактора «капитал» (числом зданий,

машин, станков, транспортных средств и т. д.), но и его качеством. В современном

производстве технологическое оборудование быстро «стареет» и, будучи физически

неизношенным, уже не может обеспечить выпуск товаров, потребных рынку (моральное

старение). Поэтому законодательство и деловые обычаи во многих случаях допускают

ускоренную амортизацию оборудования, то есть ускоренное уменьшение величины капитала по

его физическому и моральному износу.

Таким образом, величина производственного фактора «капитал» изменяется под влиянием

инвестиций и издержек капитала. Если инвестиции равны издержкам, то величина капитала

остается неизменной. В случае, когда инвестиции меньше издержек, величина капитала падает

(такое состояние характерно в последние годы для многих производств российской

промышленности). Если инвестиции превышают издержки производства, то величина капитала

возрастает.

Для того чтобы обеспечить непрерывность производства, необходимо постоянно поддерживать

величину капитала. Поэтому издержки производственного капитала (амортизация) включаются

в себестоимость продукции и соответствующая часть дохода от реализации продукции зачис-

ляется в амортизационный фонд предприятия, который расходуется на восстановление

основных производственных фондов, то есть реального капитала (схема 9.1).

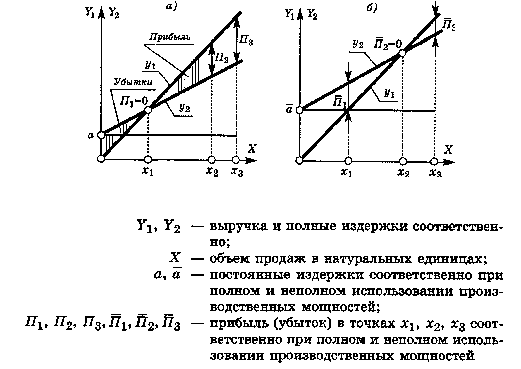

Р и с. 9.1. Влияние постоянных издержек капитала на прибыль при полном (а) и

неполном (б) использовании производственных мощностей:

Амортизационный фонд является основным источником инвестиций на замену выбывшего

(изношенного) оборудования. Если этот механизм нарушается, производственные фонды

стареют (величина капитала уменьшается), снижаются объем производства и качество

выпускаемой продукции, что ведет к ухудшению финансового положения предприятий, вплоть

до банкротства. Трудности, переживаемые в последние годы многими российскими

предприятиями, вызваны именно тем, что перестал действовать механизм инвестирования из

амортизационных фондов. Решающую роль в этом сыграла инфляция, которая привела к

искусственному обесцениванию производственных фондов, так как их стоимость своевременно

не приводилась к новым ценам. Амортизация начислялась в устаревших ценах, и величина

амортизационных фондов стала недостаточной для замены выбывшего оборудования. Повинно

в этом, в первую очередь, хозяйственное законодательство, реакция которого на инфляционные

процессы оказалась неадекватной их последствиям.