|

|

|

5

перерасходе по сравнению с данными за предыдущие периоды, прогнозами и стандартами. Основная

цель управленческого учета — обеспечение информацией менеджеров, ответственных за достижение

конкретных производственных показателей. Процесс подготовки такой информации может

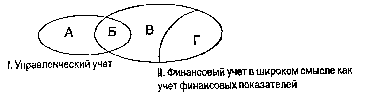

существенно отличаться от того, что используется в финансовом учете. Сказанное поясним на схеме,

где показана взаимосвязь между названными видами учета.

Управленческий учет в сравнении с финансовым учетом

А — производственный учет.

Б — финансовый учет (для внутреннего управления).

В — финансовый учет в узком смысле (для внешних пользователей).

Г — налоговые расчеты на базе финансового учета (для налоговых органов).

Изучение особенностей управленческого учета позволяет сделать вывод о том, что он служит для:

• предоставления необходимой информации администрации для управления производством и

принятия решений на перспективу;

• исчисления фактической себестоимости продукции (работ и услуг) и отклонений от установленных

норм, стандартов, смет;

• определения финансовых результатов по реализованным изделиям или их группам, новым

технологическим решениям, центрам ответственности и другим позициям.

В отечественной практике пока не используется понятие управленческого учета. Многие его

элементы входят в наш бухгалтерский учет (учет затрат на производство и калькулирование

себестоимости продукции); оперативный учет (оперативную отчетность); экономический анализ

(анализ себестоимости продукции, обоснование принимаемых решений, оценка выполнения плановых

заданий и др.). Вместе с тем отечественная учетная практика еще не увязана с маркетингом, не опре-

деляются отклонения фактических затрат от прогнозных, не используется такая категория, как будущий

рубль, и т.п.

1.2. Сравнительная характеристика управленческого и финансового учета

Чтобы лучше и нагляднее представить сущность управленческого учета, полезно показать различие и

сходство между финансовым и управленческим учетом. Для этого охарактеризуем 12 основных

различий между этими подсистемами учета и общие их черты.

Обязательность ведения учета

Ведение финансового учета обязательно. Должны быть приложены определенные усилия для сбора

данных в требуемой форме и с требуемой степенью точности, как это необходимо согласно законода-

тельству и стандартам, независимо оттого, считает руководство организации эти данные полезными или

нет.

Ведение управленческого учета всецело зависит от воли руководства. никакие посторонние органы

или организации не имеют права указывать, что надо или чего не надо делать. Поэтому нет смысла в

сборе и обработке информации, ценность которой для управления ниже затрат на ее получение.

Цель ведения учета

Цель финансового учета — составление финансовых документов для пользователей вне организации.

Когда документы составлены, цель считается достигнутой.

Управленческий учет является только средством обеспечения планирования, собственно управления

и контроля в данной организации.