|

|

|

236

Нельзя сказать однозначно, что показатели рентабельности активов и остаточной прибыли

наилучшие из всех возможных с точки зрения оценки результатов деятельности центров инвестиций.

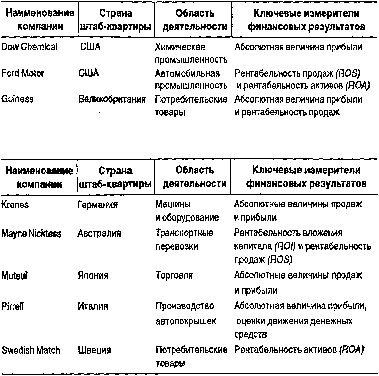

Реальные оценки своих зарубежных отделений крупнейшими транснациональными компаниями

(корпорациями) (ТНК) приведены в таблице.

Показатели отделений (центров инвестиций) крупнейших ТНК

Продолжение

Источник: Business International Corporation, Evaluating the Performance of International Operations.—

New-York, 1989.

Таким образом, специальные плановые и фактические аналитические показатели, рассчитываемые

для оценки деятельности центров инвестиций, составляют

третий уровень внутрихозяйственной

(внутрифирменной) управленческой отчетности

в рамках системы учета по центрам

ответственности.

18.4. Отчетность по сегментам бизнеса

Сегменты бизнеса и их виды

В 50—60-е годы в экономически развитых странах протекали бурные процессы: создавались

крупные и мультикрупные компании, которые завоевывали все новые отрасли в бизнесе; стремительно

развивалась диверсификация производства; расширялась география компаний и создавались

транснациональные компании. Под влиянием этих процессов сокращалась информационная емкость

традиционной финансовой отчетности. Так, при слиянии компаний терялась информация, которая

содержалась в финансовой отчетности ранее самостоятельных предприятий. В традиционной

финансовой отчетности не было информации процесса диверсификации, а следовательно, возможности

дать ему экономическую оценку и обеспечить за ним контроль. Наконец, ни сами компании, ни тер-

риториальные органы не располагали информацией, необходимой для оценки финансового состояния и

перспектив развития территориально обособленных подразделений компаний. В результате разные

группы пользователей финансовой отчетности, заинтересованные в точном понимании деятельности

компании, не имели возможности получать данные, необходимые для прогноза будущей прибыли,

сравнимости результатов, оценки риска капитальных вложений и т.п. При этом отсутствие необхо-

димых сведений ощущали не только внешние, но и внутренние пользователи отчетности. В частности,

трудно было оценить результаты деятельности конкретных менеджеров, отвечающих за определенные

направления бизнеса или за деятельность территориально обособленных участков бизнеса.

В результате как у внешних, так и у внутренних пользователей отчетности возникла потребность

получать информацию по двум принципиально новым участкам бизнеса. Во-первых, по

отраслевым