|

|

|

23

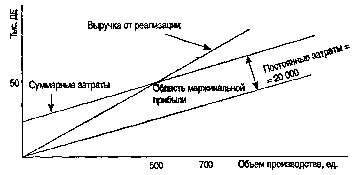

Критическая точка (КТ) может быть определена как точка, в которой маржинальная прибыль минус

постоянные затраты равна нулю, или точка, в которой маржинальная прибыль равна постоянным

затратам. Уравнение для критической точки в единицах продукции будет следующее:

(МП на единицу · КТ в единицах) - ФЗ = 0.

Преобразуя это уравнение, мы получим следующие равенства:

1. МП на единицу • КТ в единицах = ФЗ.

2. МП на единицу • КТ в единицах: МП на единицу = ФЗ: МП на единицу.

3. КТ в единицах = ФЗ: МП на единицу.

Для нашего примера:

КТ в единицах = 20 000: (90 - 50) = 20 000:40 = 500.

Планирование прибыли

Анализ величин в критической точке с поправкой на фактор прибыли может быть использован как

основа для оценки прибыльности деятельности организации. Бухгалтер может для различных

альтернативных планов производства рассчитать соответствующую величину возможной прибыли.

Для иллюстрации использования анализа величин в критической точке при планировании прибыли

рассмотрим пример.

Пример. Компания желает получить в следующем году прибыль 10 000 ДЕ. Переменные затраты составляют

50 ДЕ за единицу; постоянные — 20 000 ДЕ в год; продажная цена — 90 ДЕ за единицу.

Каков должен быть объем производства, чтобы получить заданный объем прибыли?

ВР=ПЗ+ФЗ+П,

или

90Х=50Х+20000+10000;

40Х=30000;

Х=750(ед.).

Проверим наши вычисления, подставив все данные в уравнение:

ВР=ПЗ+ФЗ+П,

или

(750.90) - (750 • 50) - 20 000 = = 67 500 - 37 500 - 20 000 = 10 000 (ДЕ).

Категория маржинальной прибыли также может быть использована для планирования прибыли. Чтобы

сделать это, мы добавим прибыль в числитель уравнения для критической точки:

целевой объем продаж в единицах = (ФЗ + П): МП на единицу.

Для нашего примера:

целевой объем продаж в единицах = (20 000 +10 000). (90 - 50) = =30000:40=750(ед).

Для того чтобы определить целевой объем продаж в ДЕ, нужно разделить постоянные затраты плюс прибыль

на процент маржинального дохода. Процент маржинального дохода рассчитывается делением маржинального

дохода на единицу на продажную цену единицы продукции.

Для нашего примера:

МП (%) = 40 ДЕ: 90 ДЕ = 0,44444 = 44,444 (%).

Целевой объем продаж = (ФЗ + П): МП (%) = 30 000:0,44444= =67501(ДЕ).

Допущения анализа «затраты — объем — прибыль»